图:30大中城市商品房成交(每周)

国家统计局昨日公布了2023年1月份的制造业PMI(采购经理人指数)数据,这是开年、也是疫情防控放开后公布的首个重磅经济数据,对我们观测和理解疫后经济复苏进度十分重要。整体来看,中国供应端韧性依旧,疫情快速过峰下,中国经济正在迅速复常。1月份制造业PMI录得50.1,读数较前值的47提升3.1个百分点,好于预期的50;非制造业商务活动指数为54.4,读数较前值大幅上升12.8个百分点。

具体来看:1)制造业景气度提升超市场预期,重回扩张区间。1月份,制造业PMI为50.1,时隔三个月又回到了枯荣线以上,进入扩张区间。1月的读数也要好于彭博50的预期均值。PMI生产分项提升更为显著,1月读数为49.8,较上月提升了5.2个百分点,恢复至合理区间,但相对2022年的正常读数而言,仍相对偏低。

疫情前,春节所在月份,由于节假日休假等因素影响,PMI一般会出现一定的下滑。而今年开年PMI大幅上行,主要由于本轮疫情在去年12月迅速过峰,到1月已经基本平息,接近尾声。社会层面并没有出现大家所担心的,春节期间乡村疫情大规模感染的情况。

据中国疾病控制中心近期发布的报告显示,去年12月下旬,全国感染达峰,各省达峰时间不一,城乡基本同步。春节假期,疫情未出现明显反弹,在整个流行过程中,未发现新的变异株。全国农村地区乡镇卫生院发热门诊(诊室)及全国二级以上医疗机构和城市社区卫生服务中心发热门诊(诊室)的就诊人数均在去年12月下旬达峰,其后于今年1月下旬大幅回落,较峰值下降90%以上。

2)疫情快速达峰下,预期提振,供应链修复带动内需、就业提升。伴随疫情迅速过峰,影响逐步消退,我们可以看到,1月PMI各分项均不同程度的出现修复,已接近或超过2022年同期的水平。其中,PMI生产经营活动预期指数录得55.6,接近去年同期。供货商配送指数也大幅改善,较上月提升7.5个百分点。

在预期和供应链的修复下,需求开始复苏。新订单指数由去年12月的44.2提升至今年1月的50.9。从业人员指数也由去年12月的44.8提升至今年1月的47.7。

3)非制造业修复较制造业更为显著,主要受服务业拉动。1月,非制造业的修复更为亮眼,由去年12月的41.6提升至今年1月份的54.4,扩大了12.8个百分点。其中,受疫情压制最为严重的服务业,反弹也更为显著。1月份服务业PMI为54,较前值提升了14.6个百分点。

服务业的修复与微观数据一致。比如,国家税务总局增值税发票数据显示,服务消费比2019年春节假期年均分别增长8.1%;今年春节档(除夕至正月初六,1月21日至1月27日)电影票房为67.5亿元(人民币,下同),同比增长11.8%,较疫情前的2019年增长14.3%,仅次于2021年的78.4亿元,位列影史第二;春节假期,国内旅游市场也十分火爆等。

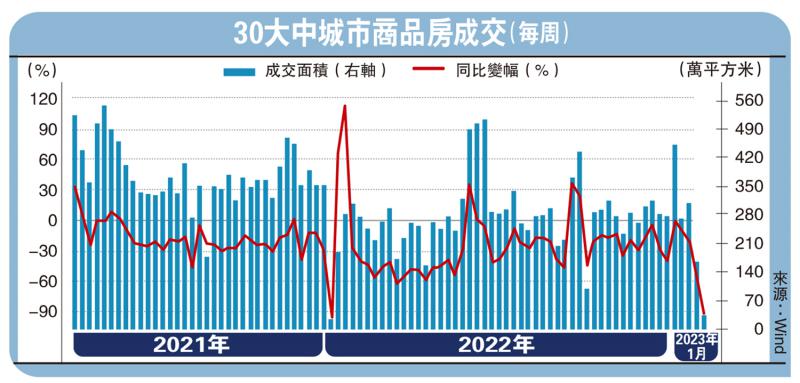

建筑业景气度提升,但房地产交易数据仍较低迷。1月份,建筑业PMI为56.4,较去年12月提升了2个百分点,出现了同步改善的迹象。但从房地产高频数据看,30大中城市商品房1月成交约810万平方米,仍较2022年同期下滑44%,较春节月下滑约6%。全国土地市场成交规模也仍在历史低位。与2022年春节月相比,2023年1月供应规模下降33%,成交面积下降15%,平均地价下降至近一年新低。

把握时机扩大内需

从1月份PMI数据,我们可以得到如下结论:1)第一轮疫情冲击下,最艰难的时刻已经过去,经济正在加速修复的过程中,部分进程超出了预期。未来需要关注报复性反弹的持续性和力度。2)当前经济修复的基础并不稳固,仍处于爬坡过坎的关键时刻。当前,服务业的迅速修复可能为报复性反弹,持续性仍值得关注。房地产市场表现依旧低迷,加上汽车消费1月份也整体表现不佳,经济修复还有很长的路要走。我们要对资产负债表的修复保持客观的认识和足够的耐心。3)应该抓住当前宝贵的时间窗口,加快谋划推出一揽子扩大内需政策,巩固当前来之不易的上升势头,尽量延长复苏势头,避免出现2021年复苏“昙花一现”的情景。

京公网安备11010502037337号

京公网安备11010502037337号