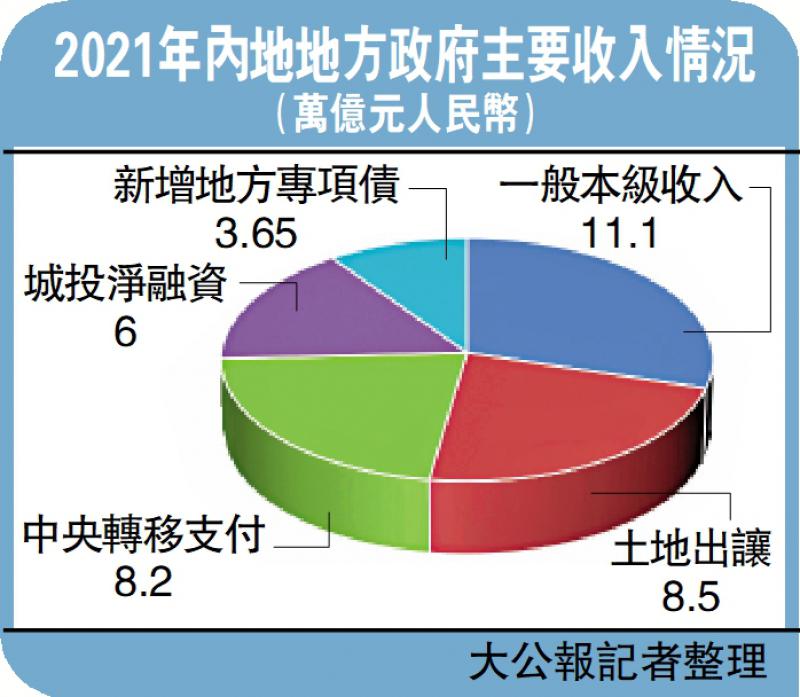

图:2021年内地地方政府主要收入情况

年初,贵州遵义市最大城投──遵义道桥建设(集团)有限公司,约156亿元(人民币,下同)银行债务重整方案引发市场热议。一时间,大众对城投暴雷的担忧甚嚣尘上,就连投资圈内部对于城投债风险的评估也出现分歧,一些人认为城投面临巨大违约风险,另一些人则坚持有政府兜底,城投债务并没有什么好担心的。

那么,当前城投债务风险到底有多大?城投债务是否会成为2023年的黑天鹅呢?

我们知道,城投平台主要就是为地方政府进行市政建设和运营,如修缮道路,棚户区改造等关系到民生的公益性或准公益项目。这些项目往往资金投入较大、周期长、利润薄,很难吸引民间资本。而随着经济的发展,城市建设的资金需求也越大,这一般均需要地方政府财政资金支持。

但事实上,与“以收定支”的传统认知不同,地方财政的收入远不及地方建设投入,地方政府有着很强的激励筹措资金,进行超前的投资与建设。这主要由于地方官员的陞迁、生活等方面均与地方经济发展密切相关,这同时也带动了地方经济的快速发展。

多出来的资金缺口地方政府如何筹措呢?

一条路是“卖地”,即常说的“土地财政”。1994年分税制后,全国财政一盘棋,地方政府部分财权收归中央,转移支付成为地方政府重要收入来源,主要用于欠发达地区的建设,发达地区收入受到一定限制。以2021年为例,地方一般公共预算收入19.33万亿元(人民币,下同)。其中,中央对地方转移支付收入为8.2万亿元,占比约43%。而地方土地出让收入归地方政府所有,管理较为灵活,且与城市建设息息相关,成为地方政府拓展财路的重要手段。2021年,地方卖地收入高达8.5万亿元。

另一个重要途径就是靠平台融资。据统计,2021年发债城投有息负债规模达56万亿元,新增约6万亿元。城投融资形式也是多种多样,主要有银行贷款、债券融资、非标融资等。其中,各类渠道占比相对稳定,银行贷款占比最大、约占六成,城投债占比约两成。相对卖地而言,平台融资更为便捷,约束更少。

虽然地方政府视城投平台为“掌中宝”,但中央政府却并不待见,将其视为需要约束和管教的“坏孩子”。就在遵义道桥债务重组方案公布之后不久,财政部部长便在采访中明确表示,坚持中央不救助原则,“谁家的孩子谁抱走”。激增的债务加上平台运营管理混乱、资金使用不规范等相关问题频发,这些引起中央政府高度关注。但这部分城投债务是财政预算外的,当时的地方政府是否有清晰的账目仍未可知,中央政府更是无从管理。

为了有效地对地方政府债务进行管理,2015年国家实施《新预算法》,放开地方债发行,具体额度由中央政府审批下发;同时开启大规模的债务置换,将政府债务转化为政府债券形式,纳入年度预算进行管理,在五年时间置换近12万亿元债务,其中便包括大量平台债务。经过地方举债权限的放松、债务置换以及对城投融资的严格管控,中央政府达到了强化监督管理,降低债务风险的目的。但城投至今仍发挥这重要的作用,特别是在经济下行压力较大情况下,城投企业作为逆周期调节重要发力点,监管也会出现阶段性放松。

经济复苏缓解现金流压力

回到最终的问题,城投债会成为今年的黑天鹅吗?笔者认为,很多关键性因素已经或者正在改善。城投最危险的时刻已经过去,不应对未来过于悲观。比如疫情,曾是影响2022年经济发展的核心变量。但随着去年12月疫情迅速过峰,疫情对经济的冲击已经基本消退。从最新的经济数据看,部分经济恢复进程,似乎比预期的还要好一些。2023年,经济至少将呈弱复苏状态。

一方面,伴随着经济的复苏,城投企业、项目的现金流有望转好,地方政府收入也将有所提升,这均能有效的降低城投风险。只要经济向好,企业收入能覆盖大部分债务成本和运营成本,那么债务风险便是可控的。

另一方面,2023年,中央、地方稳经济诉求高度一致。作为基建的重要推手,地方及中央政府均有提供支持的强烈意愿和手段。比如,地方政府协调资金偿还债务或重组,对优质资产进行盘活,中央政府放松城投融资监管等。

但要明白,城投债务风险的化解是一个长期的课题,需要在发展中去解决,需要我们花大力去搞好经济。随着2023年经济的复苏,预计城投债务风险将显著回落,对于城投的未来我们可以更加乐观一些。

京公网安备11010502037337号

京公网安备11010502037337号