图:美国居民消费倾向高

就像过去三年所发生的一样,中国今年出口可能再超预期。市场眼下对今年出口一致悲观的理由看起来是坚实的,比如今年欧美经济衰退预期强烈、防疫政策优化后劳动力可能供给不足、去年出口的高基数,以及对出口份额回流和供应链整体外移的持续担忧等。但是,笔者建议对出口不要悲观最主要的原因是美国消费需求依然强劲。2022年美国进口了全球13.1%的商品,进口了全球超过20%的家具、服装用品、玩具等消费品。

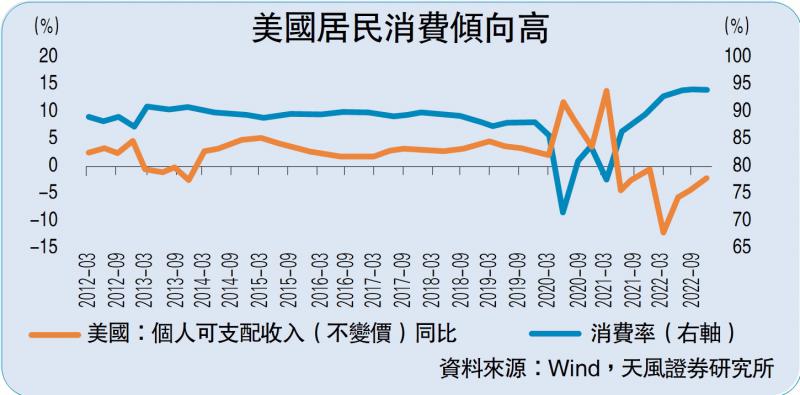

影响居民消费最重要的因素是收入和负债。从收入的角度看,不需要担心美国居民当前的消费意愿和能力,因为供不应求的劳动力市场保证了美国居民的工资增长和消费安全感。截至2022年末,职位空缺数比失业人数为1.9,远高于过去五年1.2的平均水平,同时居民工资增速达到3.6%,处于81%的历史分位数水平。

在低失业率、高工资增长的背景下,美国居民更敢花钱。虽然高通胀导致美国居民实际收入在2022年初出现负增,但2020年至2021年积攒的超额储蓄保障了居民消费的韧性,2022年居民消费支出不变价同比增长2.8%。同时,2022年末居民消费率(实际消费支出/实际可支配收入)达93.9%,高于2019年末5.96个百分点。后续随着通胀压力进一步缓解,美国居民消费有望维持韧性。

同时,美国居民的资产负债表依旧健康,2022年二季度美国居民部门杠杆率为75.6%,相比于2019年末仅上升0.3个百分点,家庭金融负债率为14.36%,回落0.33个百分点。健康的负债率保证了居民的借贷能力,尽管美联储在2022年快速加息,但截至2022年末美国商业银行的消费贷款同比增速依然在10%以上,远高于疫情前五年5.9%的均值增速。

另一个不可忽视的因素是出口价格。2022年价格同比均值超8%,对出口增速(美元计价)形成明显贡献,而价格和PPI(生产者物价指数)密切相关,去年下半年PPI同比已经转负,但今年PPI有望维持韧性。以原油为例,目前布伦特油价自去年12月至今已经在75美元的支撑位横盘了两个多月,考虑到地缘政治冲突升级可能带来新的供应链冲击,叠加原油低库存和需求回升,油价有望继续维持韧性,即价格因素对于今年出口增长还会形成支撑。

供应链效率优势明显

除了外需,出口也受到份额的影响。过去三年,中国出口份额明显上行并保持高位,2022年前三季度即使受油价和疫情影响,ITC(美国国际贸易委员会)口径出口份额也仅回落了0.1个百分点(大宗商品价格上涨利好上游国家份额提升)。市场对今年出口份额下滑的担忧,实际上都不足为虑。

一个担忧是根据海外经验,疫情政策优化后可能出现劳动供给不足、供应链效率下降的问题。但这个顾虑已经被数据打消了,1月虽然有春节和疫情的双重影响,但PMI(制造业采购经理人指数)从业人员指数上行了2.9个百分点至47.7%,生产指数上行了5.2个百分点至49.8%。在去年国内疫情反复持续扰动国内生产的情况下,前三季度中国出口份额也仅仅小幅回落0.1%,出口总额同比2021年增7%,今年在疫情政策优化的背景下,国内出口供应链会更加高效,出口份额反而会更有韧性。

另一个担忧是国际政治格局变化,导致供应链整体外迁。这一因素相比于过去三年并没有改变,一部分高技术行业出于安全考虑,减少在中国投资或增加海外设厂,比如中国的芯片半导体和专业科学仪器在2022年出口增速低于整体水平。但在效率优先的行业里,中国依然是份额的受益者。原因在于,地缘冲突、能源体系和供应链重构的背景下,产业链的稳定性和完备性是和生产运营成本同等重要的优势。体现到数据上,就是2022年外商对华直接投资额同比增长了8%,高于疫情前五年同比均值4%。2023年,地缘政治冲突和国际秩序重构还在继续,中国在效率优先行业还有可能获得额外的出口份额增长。

京公网安备11010502037337号

京公网安备11010502037337号