图:东盟六国上季出口环比普遍倒退

2022年四季度,东盟六国(新加坡、越南、菲律宾、马来西亚、印尼、泰国)经济保持增长趋势,但增速有所放缓。一方面,防疫措施优化带来的刺激作用逐步消退,低基数效应接近尾声,内需扩张趋于缓和。另一方面,东盟六国整体面临外需转弱的挑战,四季度出口普遍下滑。

2022年全年,东盟六国的GDP(国内生产总值)总量同比增长5.7%,为2013年以来的最高增速,显著高于美国(2.1%)、欧盟(3.6%)和全球平均增幅(2.9%)。除泰国外,其余五国经济已修复至疫情前水平。其中,越南表现最好,GDP较2019年水平高出14%;该地区经济规模最大的国家印尼也延续了较好的复苏势头,增速达5.3%。

防疫措施优化、边境重新开放,推动当地旅游与消费需求复苏,是东盟六国经济增长的重要动力。在经历了2021年下半年疫情管控后,2022年初东盟六国陆续优化防疫措施并重新开放边境,当地旅游和消费活动逐渐得到提振,相关行业持续扩张。2022年全年,东盟六国的酒店餐饮业均实现了两位数的增长,其中泰国和越南的复苏最显著,同比增速达到约40%,马来西亚和菲律宾的增幅也在30%以上。

但2022年四季度的情况显示,防疫措施优化的刺激作用正逐渐消退,东盟六国内需扩张或将趋于缓和。2022年四季度,私人消费对该地区GDP增长的贡献与三季度相比显著缩水,内需放缓初现征兆。其中,马来西亚的私人消费放缓最为明显,对GDP同比增速的贡献从三季度的8.7%下降至4.4%,与2019年的水平相当。泰国私人消费对GDP增长的贡献也收窄至3.0%,较三季度下降2.1个百分点。印尼私人消费对GDP的拉动作用为本地区最低,仅有2.5%,低于疫情前水平。

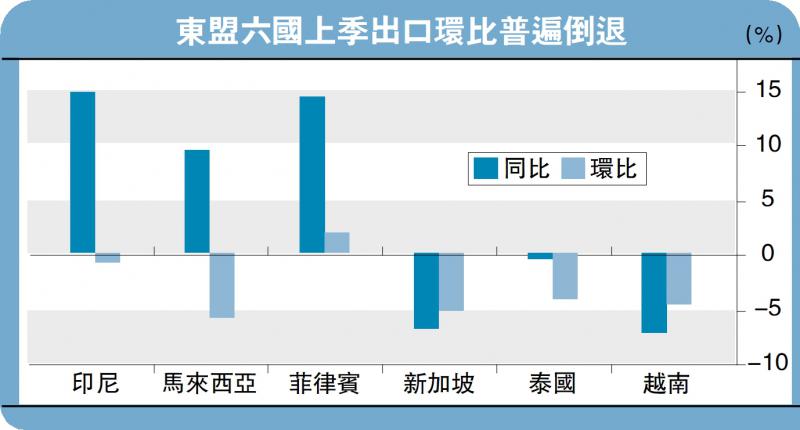

上季出口均显著下跌

此外,财政支出退坡或将进一步抑制消费需求。2022年下半年以来,东盟六国政府债务压力提升,选择陆续退出此前针对疫后复苏的财政救助计划。2022年四季度,印尼、新加坡、泰国的公共部门消费同比下降,马来西亚环比下降,对内需扩张形成拖累。与此同时,多国的资本形成也出现同比或环比下滑。进入2023年,随着防疫措施优化与低基数效应的影响逐渐消退,叠加财政补贴退出、利率维持高位,东盟地区的国内需求扩张或趋于缓和,经济复苏节奏料将承受一定压力。

与此同时,外需转弱、出口下滑对东盟六国经济的拖累也在增大。2022年四季度,全球经济增长进一步放缓,东盟六国主要贸易伙伴的经济增速都出现明显回落,其中美国和日本GDP同比增速降至1%以下,较三季度下滑约1个百分点;欧盟、韩国分别取得1.8%和1.3%的增长,也出现较大程度的放缓。此外,中国年底多地疫情反复,经济活动受到扰动。在此背景下,东盟六国外需转弱,出口普遍下滑。其中,新加坡和越南四季度的出口额同比下降约7%,多国出口额环比收缩幅度超4%,仅菲律宾的出口由于修复较慢、基数较低,保持了一定的增长。

中国复苏有助提振区内经济

贸易开放度更高、制造业占比更大国家受外需转弱的冲击更大。东盟六国中,马来西亚、泰国、越南的贸易开放度常年位于120%以上,新加坡更是高达340%。随着需求侧的影响传导至供给侧,这些国家的制造业扩张面临掣肘。2022年四季度,四国的制造业PMI(采购经理人指数)普遍跌破枯荣线,制造业增加值环比下滑或增速放缓。

在内需降温和外需转弱的共同作用下,东盟六国经济增长已有放缓迹象。2022年四季度,东盟六国GDP总量同比增长4.6%、环比增长0.6%,二者均为2021年三季度以来的最低值。其中,印尼和菲律宾增长维持稳定;马来西亚和越南表现较好,但与前三季度相比大幅放缓;新加坡和泰国的GDP增速降至较低位。

展望未来,东盟六国疫后重启提供的增长动能正在减弱,全球需求也或将在短期内维持低迷;但通胀压力下降、供应链状况改善等因素又将为该地区经济提供缓冲,特别是中国经济复苏的外溢效应有望扮演一个积极因素。笔者预计,各国由于受到内外部需求变化的影响不尽相同,未来的复苏路径或将持续分化。

京公网安备11010502037337号

京公网安备11010502037337号