图:100大中城市土地成交总价变动

3月土地成交市场边际改善、土地成交总价有所好转;同时,土地市场活跃度回升、民营房企拿地意愿明显改善。截至3月下旬,主要城市民营房企拿地金额平均占比达30%、显著高于2022年16%的占比水平。

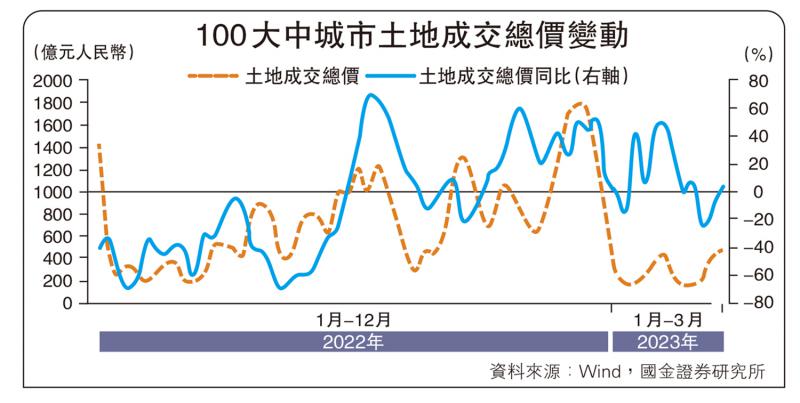

从土地成交量来看,当前土地成交仍然低迷,3月全国300城土地成交总建面进一步回落,较年初下降59.3%、较去年同期下降69.2%。相较之下,土地成交的边际好转更多体现在成交溢价的抬升,3月成交楼板价较年初提升43.4%;截至4月初,100大中城市成交土地溢价率由1月的3.6%提升至7.2%,已达2021年8月同期水平。同时,2023年以来多地集中供地也出现“量跌价涨”的现象,比如:已完成2023年首轮土拍的代表性城市的供地数量较2022年首轮明显下滑,但地价触顶成交的地块占比显著提升,其中杭州高达62%。

从地区结构来看,当前较为活跃的土地市场更多集中在核心城市,一方面中高能级城市土地溢价更高,3月100大中城市中一线、二线城市土地成交平均溢价率分别较年初提升5.7、1.8个百分点至5.7%、5%,三线城市回落0.5个百分点至3.3%;同时,在2023年以来代表城市的实际土拍中,一线、新一线代表城市土地成交平均溢价率达6.8%、远高于二线、三线代表城市的0.3%、0.4%。另一方面,中高能级城市土地成交量表现相对更好,截至4月初,一线城市土地成交占地面积同比增长64%、明显高于二线、三线城市的16.8%、28.8%。

按照过往经验,土地成交量价变动较为一致,2022年以来两者明显分化。去年土地市场低迷、城投托底拿地,土地成交量明显改善、同比由1月的-32%提升至12月的30%,但土地成交溢价延续低迷;今年土地市场进一步分化,土地成交量走弱、但成交溢价持续上行。

当前土地市场分化的部分原因在于,供地新规出台所带来的土地供给侧扰动。供地新规加强供地信息披露管理,给予市场主体更为充足的决策时间的同时,间接使得年初短期土地集中供应量有所减少。今年3月,100大中城市土地供应面积较去年同期回落8.5%,供地量显著减少拖累土地成交量走弱。

除供给扰动外,影响土地成交更为关键的逻辑是各地楼市需求的强弱不同。当前各地商品房成交恢复程度有所分化,1-3月,一线城市商品房销售占2019年同期比重达124%、远超二、三线城市的95%、73%。二、三线城市销售程度相较偏弱使得对应地区土地成交仍低迷、影响整体成交量的表现,一线城市销售相对较好使得土地成交价格仍有支撑。

供地新规要求,各地要将住宅用地近三年的年平均完成交易量及对应的住宅建筑面积,作为测算下一年度供地计划总量的参考;因城施策安排计划总量,凡商品住房去化周期长、土地流拍率高、市场需求明显不足的城市,应当控制商品住宅供地规模。地产需求分化进一步导致当前土地市场的“量跌价涨”。

一线城市率先反弹

当前在不同城市地产需求分化、供地新规、房企加大一二线城市布局等因素影响下,中高能级城市地产销售改善到房企拿地传导的经验规律仍有效。3月一线城市商品房成交同比较1月提升13个百分点、对应土地成交同比提升19个百分点;相较之下,中低能级城市销售好转对土地成交的拉动明显减弱,3月三线城市商品房成交同比较1月提升18个百分点、而土地成交同比回落10个百分点。

中低城市地产需求相较偏弱下,商品房库存去化周期更长。截至2022年底,三线城市商品房库存去化周期达23.8个月,显著高于一线、二线城市的15.9、19.7个月。受此影响,中低能级城市当前已有土地储备的开工力度相对更弱、进一步拖累后续土地成交,去年底至今年2月,房屋新开工表现较弱的地区普遍为相较欠发达地区、开工表现相对较好的地区普遍集中在相较发达地区。

总体来看,土地市场的分化或仍将延续,占比较高的中低能级土地成交或约束总体土地成交改善的弹性。从土地市场成交结构来看,2022年一、二、三线城市土地成交面积占比分别达3.1%、29.2%、67.7%,相较之下,中低能级城市土地成交面积对总体土地成交的影响更大。因此,土地成交占比较高的中低能级土地成交相对低迷,或进一步约束总体土地成交恢复弹性,3月一线城市土地成交同比较年初提升23.9个百分点,二、三线城市仅提升2.9、3.1个百分点、对应全国土地成交提升3.2个百分点。

京公网安备11010502037337号

京公网安备11010502037337号