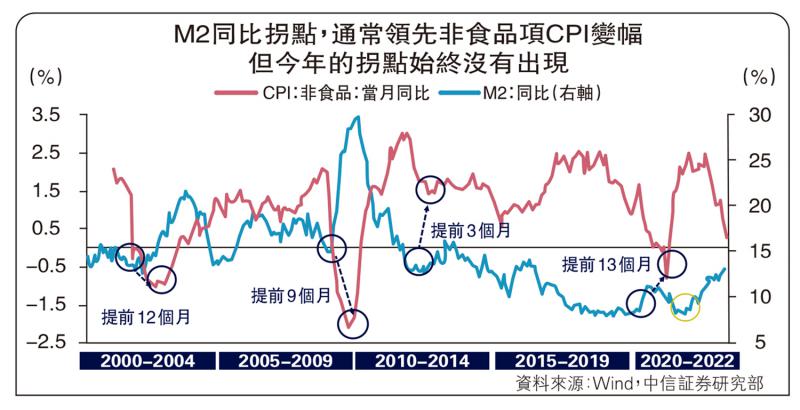

图:M2同比拐点,通常领先非食品项CPI变幅但今年的拐点始终没有出现

货币供给高增而通缩压力显现,中国是否正在滑向流动性陷阱?上周3月通胀数据和金融数据落地,消费物价指数(CPI)同比录得0.7%,而生产物价指数(PPI)同比录得-2.5%,通缩压力较上月进一步抬升。与之相对,3月金融数据超预期好转,新增信贷高达3.89万亿元(人民币,下同),M2(广义货币供应)同比增速录得12.7%,仍处于2016年5月以来的相对高位。回顾今年一季度通胀和金融数据走势,货币供给保持高增而通缩压力反而显现,防疫优化落地后总需求回升缓慢,非食品项CPI同比回升拐点迟迟没有出现,市场担忧中国经济面临滑入“流动性陷阱”的风险。

人行政策利率具有调整空间

何为流动性陷阱?简而言之,流动性陷阱意味着,极低利率环境中货币增加对总需求的刺激作用失效。这一概念最早由凯恩斯提出,当利率降至低无可低时,在流动性偏好作用下货币需求弹性变为无限大,公众宁愿以现金而非债券形式持有财富,此时增加货币供给无法有效调整利率水平。

笔者认为,一季度的经济指标修复与通胀走势背离主要有三个原因:信贷扩张提供货币增量并未流向消费和投资领域;生产端回暖节奏快于需求端;居民端扩表意愿结构性偏弱。然而,在利率环境、货币政策有效性方面,当下宏观环境与流动性陷阱并不一致。

首先,中国政策利率仍有较多调整空间,并非处于“极低利率阶段”。流动性陷阱的外在表现是短期名义利率为0或接近0,而中国货币政策长期维持稳健基调,当下2.75%的MLF(中期借贷便利)利率仍有较多的调整空间。日本在1990至1995年、美国和欧盟在次贷危机后都经历了快速大幅降息的过程,且市场利率长期停留在极低水平,为流动性陷阱的产生提供了客观条件。中国无论是当下以DR007(以利率债为质押的7天期回购利率)为代表的短端资金利率围绕2%的7天逆回购利率波动,而10年期国债收益率仍维持在2.8%以上,并不符合流动性陷阱“极低利率环境”的前提。

“宽货币”有效刺激经济

其次,中国宽货币工具对实体经济的刺激仍然有效。流动性陷阱本质为央行“宽货币”政策对经济增长的刺激无效,但2022年以来的几轮总量与结构宽货币发力均存在一定成效。总量上,2022年至今三次降准、两次降息、三次5年期LPR(基础贷款利率)下调大幅调降了实体经济的融资成本,而在“第二支箭”民企融资支持工具、金融16条等宽信用政策工具刺激下企业端信贷需求也持续回暖,供给端开工情绪回暖而上游工业品涨价动能较强。当下的问题是货币工具从供给向需求端传导路径的通畅程度。从2023年一季度金融数据来看,M2-M1同比剪刀差走阔、CPI同比持续收缩,表明从信贷到消费和投资的渠道存在阻碍。

猪肉蔬菜价格续走低

再次,中国通缩压力抬升原因存在较多层次,总需求偏弱仅为原因之一。2023年以来,中国CPI同比持续回踩而PPI同比持续通缩并非单一因素导致,除去总需求修复节奏不及总供给导致的非食品项与核心CPI涨价压力较低外,猪肉蔬菜价格持续走低引起的食品项通缩,国际油价低位震荡,以及基数效应导致PPI同比难以回正也是重要原因。从食品项来看,蔬菜价格走势遵循季节性规律,而4月来猪价下行放缓也意味着后续食品项降价压力可能会边际减轻。PPI同比通缩中基数效应是主要原因,而国际油价低位运行主导的输入型通缩对中国经济修复影响相对有限,而上游有色、黑金等工业品持续环比涨价意味着,生产端开工情绪好转将对PPI环比存在一定支撑。总体而言,总需求弱修复并非中国影响物价的唯一主线。

乘用车销售已回升

需求侧预期改善需要时间,而中期视角上中国经济陷入流动性陷阱的风险相对较低。无论是CPI非食品项涨价动能较弱,还是PPI上游工业品涨价节奏快于下游,都指向了当下国内需求弱修复的格局。2022年疫情扰动下居民端面临失业、可支配收入下降的问题,尽管2023年防疫优化措施全面落地而疫情冲击消退,但这类问题长尾影响并未快速消除。但在经济稳步修复的大趋势下,需求侧的改善也在逐步显现。高频数据方面30大中城市商品房成交面积已经回升至往年同期的新高,乘用车销量也延续抬升,可见需求侧改善是渐进式的过程,需要更多时间显现。综上所述,中期视角上中国陷入流动性陷阱的可能性相对有限。

京公网安备11010502037337号

京公网安备11010502037337号