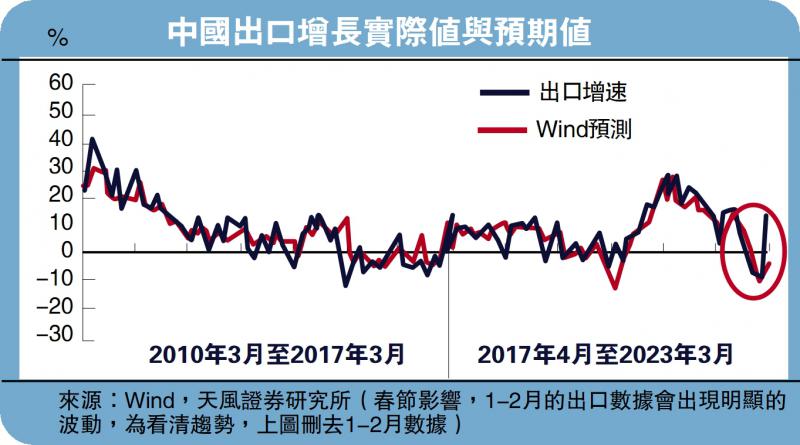

图:中国出口增长实际值与预期值

年初以来,市场对出口预测较为悲观,但近期公布的3月份出口数据同比增长14.8%,远超此前预期,这里面有哪些误区呢?

误区一:“空置”的集装箱

港口上成堆空置的集装箱一直是担忧出口的重要理由。事实上,集装箱吞吐量增速与出口增速的历史相关性并不强,两者的历史相关性仅为23%(剔除异常值)。相关性低原因是集装箱的吞吐量,既不区分进出口方向,也不区分内外贸方向,而2022年内贸集装箱的吞吐量也占到了43%。

过去一年受供应链的影响,集装箱吞吐量与出口的相关性进一步减弱,2022年两者相关性仅为-0.08。原因在于2022年开始,集装箱供过于求,疫情期间中国集装箱产量比疫情前增长了66%,且中国港口的集装箱存放成本较低,导致去年末大量空箱回流,集装箱吞吐量明显走高。

更重要的一点是,出口运输方式不仅有海运,也有陆运和航空。运输也不仅有集装箱装载,还可以通过乾散货、油轮和管道。而今年3月出口高增的商品主要是汽车(拉动出口1.5个百分点)、钢材(拉动出口1.3个百分点)和成品油(拉动出口0.3个百分点)。其中汽车的海运使用滚装船,陆运通过中欧班列;钢材的海运使用乾散货船运输;成品油的海运则使用专门的油船运输。这让集装箱吞吐量的数据更加无法跟踪实际出口的变化。

误区二:“低迷”的航运价格

3月份国内航运价格持续回落,中国出口集装箱运价指数(CCFI)3月均值同比下滑70%,环比下滑9.3%。其中,美东航线和地中海航线的CCFI运价指数同比分别下滑59.7%和71.6%,环比分别下滑9.2%和8.7%。上海出口集装箱运价指数(SCFI)3月同比下滑80%,环比下滑6.6%。

出口运价指数体现了外贸集装箱的供需紧张情况,但也会受到运输成本(主要是油价)、航次运输效率等因素的影响。从相关性上看,2020年以前,CCFI指数同比与出口同比之间的相关性为58%(剔除异常值)。但在2020年后,受供应链因素影响,运价数据与实际出口数据存在明显偏离,两者之间的相关性系数下滑为48%(剔除异常值)。

2020年下半年,受供应链不畅等因素影响,各大航线效率大幅下滑,2020年全球各大航线准班率仅为22.93%,大幅低于此前60%左右的平均准班率,叠加旺盛的出口和后续上行的油价,CCFI指数同比增速一度超过200%。但2021年下半年开始,情况开始逆转,随着原油价格回落、全球供应链压力逐渐缓解以及需求开始下行,集装箱市场从原先的“一箱难求”变成了“空箱堆积”,叠加去年高基数,CCFI运价指数同比降幅达到了70%。

出口集装箱运价指数开始于2020年的周期行情也就导致了其与出口同比增速的相关性回落,市场或许要等到这一轮运价周期结束之后,才能够再次通过跟踪CCFI等运价指数来跟踪出口。

误区三:“暴跌”的韩国出口

在中国3月出口同比走高时,韩国3月出口同比下滑至-13.6%,这也是韩国出口连续六个月处于负增长区间。以往韩国和中国出口增速走势接近,在剔除1至2月春节因素情况下,中国和韩国出口同比的历史相关性能够达到76%。

其中原因是中韩出口结构相似,机电类产品在中韩出口里的占比均为43%,中韩出口金额占比前五的商品中有四类商品一致,占比前十的商品中有七类商品一致。但在细分口径上,中韩出口也存在明显差异,比如韩国机电类出口主要集中在半导体产业链,集成电路出口占比达到17%,而中国机电类出口里的半导体占比较低,集成电路占比仅为4.6%。也因此,韩国出口受全球半导体下行周期的影响更加明显。

误区四:“对不上”的越南进口

3月中国对越南出口增长38.2%,但越南自中国进口仅增长7%,且绝对量存在明显差异。中国对外国出口和外国自中国进口的数据存在差异,其实是常见现象,并不只出现在今年初的数据中。这和原产地认定规则、计价规则(离岸价、到岸价等)、在途时间(中国出口了但是进口国还没收到货)等因素有关。比如,中国出口商品至越南,计入对越南出口,但越南再加工后转运到美国,美国可能计入自中国进口。

历史上看,中国对越南的出口明显高于越南自中国的进口,类似情况也存在于中国香港,中国内地对香港的出口高于香港自中国内地的进口,这些都可能与转口贸易的旺盛有关。

京公网安备11010502037337号

京公网安备11010502037337号