图:历次银行挤兑单日最快存款流失速度(经通胀调整)

随着欧美政府一系列救助措施出台后,市场对银行体系的担忧似乎基本平息。但金融风险真的已经排除了吗?是否会有新的机构“爆雷”?这几个问题的答案对未来政策抉择与资产定价至关重要。

主流观点把本次银行危机定性为银行资产巨亏引发的流动性危机:美联储自去年开始激进加息,利率上行导致债券资产大幅贬值。银行持有较多债券类资产,因此资产端出现巨额浮亏。银行储户担心银行资不抵债,于是竞相提取存款,最终引发存款挤兑。

笔者完全认同资产亏损是银行危机的重要触发因素之一。但资产损失无法较好解释其他银行的出险状况:NBER(美国全国经济研究所)在2023年3月的一篇工作论文调查了近5000家美国银行的资产负债表,发现竟有500多家银行的资产损失幅度超过硅谷银行,但并未倒闭。而签名银行与第一共和银行的资产浮亏占所有者权益比重只有30%至40%,远低于硅谷银行,反而遭遇了挤兑危机。瑞士信贷则是一个更为极端的例子,它的资产浮亏占所有者权益比重不足1%,却暴露了严重问题。

笔者认为巨额资产损失只是银行爆雷的触发因素之一。除此以外,未保险存款占比、客户特征、重大经营失误、财报缺陷、潜在风险敞口等因素同样可能触发银行危机。特别有一点需要注意,就是社交网络兴起,加剧金融系统的脆弱性。

过去几十年社交媒体蓬勃发展,客观上加速了负面消息传播速度,容易放大储户恐慌情绪,加剧银行挤兑,形成恶性循环。大量行为经济学理论和实证研究表明,少数意见领袖可能驱动大量群体的集体行为。硅谷银行爆雷后,美国多位科技和金融领域极具影响力的意见领袖在Twitter上公开发言,推动事态迅速升级,银行挤兑话题同时也在WhatsApp、Slack等社交媒体蔓延发酵。譬如,PayPal联合创始人Peter Thiel发推表示已将旗下创始人基金(Founder's fund)存放于硅谷银行的全部资金撤出;对冲经理Bill Ackman在推特上发文敦促政府和其他大银行立即施以救助措施。

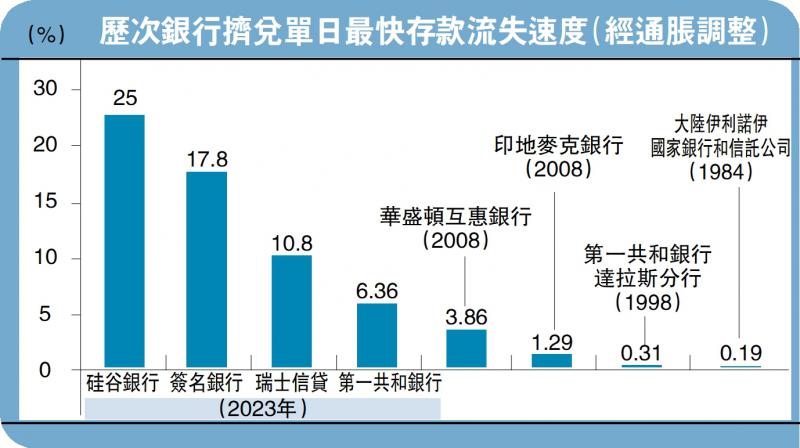

在社交媒体驱动下,硅谷银行于3月9日单天存款流出达到420亿美元,约占存款总额的四分之一,是2008年IndyMac银行和First Republic Bank of Dallas遭遇挤兑时存款流出峰值的45倍与350倍。次日,硅谷银行宣布被FDIC(联邦存款保险公司)正式接管。美联储副主席Michael Barr事后表示,硅谷银行被接管当日的提款请求峰值达到1000亿美元,大幅超过了其能够提供的抵押品金额,因此只能被迫关闭。根据美国参议员Warner表述,硅谷银行事件可能是第一次社交媒体驱动的银行挤兑,也是美国史上速度最快的一次银行挤兑。

智能手机加速银行挤兑

2023年4月发布的一篇学术论文,研究了社交媒体在银行挤兑中起到的助推放大作用。该研究通过将“硅谷银行股票”与“硅谷银行”本身相关的推特内容分离,可以观察到社交网络讨论一开始聚焦于硅谷银行股票,即股票投资者对银行风险的关注度提升。随后大量网络讨论转移到针对硅谷银行存款,意味着储户对银行风险的关注度随之显著提升,这也反映出投资者对讨论硅谷银行风险对银行储户情绪存在溢出效应。

研究同时发现,推特讨论度较高的银行在硅谷银行挤兑过程中平均会受到15%的额外负面冲击。在银行挤兑集中爆发的时段,即便是中性言论也可能对股价形成负面冲击。这意味着,社交舆论冲击可以进一步从硅谷银行外溢到其他社交媒体关注的银行。社交媒体在本次银行挤兑中的作用也引发美国监管层面关注。美联储主席鲍威尔曾表示,监管政策需要因时而变,以应对数字信息化为银行带来的新风险。

在智能手机和网上银行兴起之前,储户只能在银行的营业时段前往银行营业点排队等待取款,天然地对银行挤兑起到了缓冲效果。但移动互联网的发展打破了时间和地域的限制,大幅削弱了挤兑发生后银行对存款的控制能力,加快存款流失速度。研究表明,2020年爆发的新冠疫情加速了中小企业的数字化转型。2022年美国手机银行渗透率已经超过线下渠道,其中25至44岁的人群使用手机银行的比例已经超过60%。

本轮银行危机彰显了社交网络的作用:尽管社交媒体用户对金融事件的认知未必准确理性,但社交网络情绪仍可能影响事态演进,既可以表现为提取存款,也可以表现为卖出股票。这种强烈的短期群体行为常常能放大金融风险,加大了系统不稳定性。

京公网安备11010502037337号

京公网安备11010502037337号