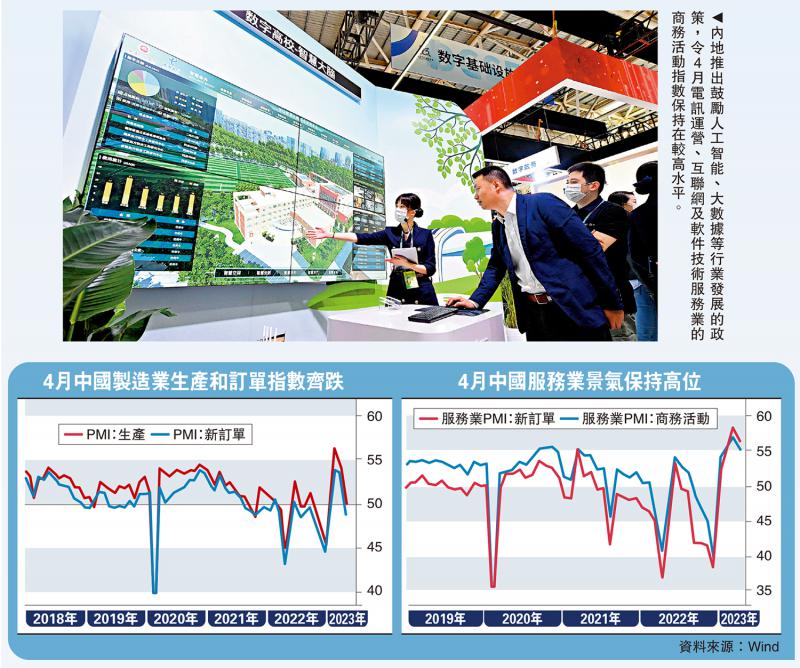

图:内地推出鼓励人工智能、大数据等行业发展的政策,令4月电讯运营、互联网及软件技术服务业的商务活动指数保持在较高水平。

国家统计局最新发布数据显示,4月制造业PMI(采购经理指数)产出指数为54.4,比3月下降2.6个百分点,仍位于较高运行水平,表明中国企业生产经营总体持续扩张。笔者认为,在经过1至2月经济快速填坑后,3月份经济已经进入“复苏第二阶段”。在该阶段,经济复苏斜率开始放缓,行业间结构分化特征加剧。

4月经济是3月逻辑的延续,PMI与高频数据均表明经济复苏力度出现“预期中的环比减弱”,重点是行业复苏分化将给第二季度资产定价提供重要的基本面线索。

4月各行业PMI按月回落并不意外,不代表经济复苏的结束,而是进一步确认了“经济复苏进入按月走弱、按年走高的第二阶段”。主要原因如下:

首先,第一季度经济快速填坑造成的高基数效应。2月份制造业PMI和3月服务业、建筑业PMI均创下过去十年来新高,4月随着“补偿性”修复结束,经济的按月动能下滑。

其次,4月历来是产需淡季,有季节性因素影响。如2015至2019年的4月制造业PMI生产和新订单指数均值分别低于3月0.12、0.4个百分点。

再次,经济复苏内生动能不足,产需偏弱。即使有季节性和高基数的因素,4月PMI回落幅度依然超出了季节性,如4月政治局会议所提到的,“中国经济内生动力还不强,需求仍然不足。”

经济按月动能放缓是预期之中,3月以来的股债市场定价已经有所反映,更值得关注是行业间的复苏分化。大类行业上,建筑业、服务业、制造业复苏动能依次加快放缓,4月三大行业PMI分别跌1.7、1.8和2.7个百分点,而三大行业内部明显分化。

基建投资展现韧性

建筑业的韧性主要来自于基建。今年专项债发行节奏继续前置,截至4月30日,Wind口径新增专项债发行规模1.57万亿元(人民币,下同),超过去年同期1726亿元。国家统计局也表示“4月土木工程建筑业商务活动指数继续高于70,表明随着重大工程建设有序推进,土木工程建筑业施工进度不断加快。”

房地产投资继续偏弱,3月房地产建安类支出按年减少11.1%,表明当下地产施工强度依旧偏弱。4月地产销售明显回落,房地产施工强度更加难以出现明显修复,对应4月建筑安装装饰及其他建筑业的新订单指数、商务活动指数均处于50以下。

受房建拖累,4月水泥发运率、沥青开工率、螺纹钢表观需求量等指标震荡走弱。在第一季度经济复苏超预期的背景下,第二季度基建政策不太可能加码,同时地方政府土地出让收入大幅回落,过去几个月建筑业的高复苏斜率可能将难以维持。

数字经济加大投入

4月交通运输、住宿、文化体育娱乐等行业商务活动指数高于60,与“五一”假期的预订潮有关。“五一”作为今年以来第一个长假期,居民“补偿性”出行推动着以交通运输、住宿等为代表的出行相关行业维持较高景气度。

央视新闻报道,预计“五一”假期有超过2.4亿人次出游,将恢复到2019年的104%。美团也指今年“五一”居民住宿预订潮相比于2019年提前了两周左右。

4月电讯运营、互联网及软件技术服务业的商务活动指数保持在57以上的较高水平,新订单指数均保持在60以上高位,高于服务业平均水平。电讯运营、互联网、软件等行业之所以能够维持高位,与年初以来人工智能快速发展驱动数字经济相关行业加大投入有关。

年初以来多地出台了相关政策鼓励人工智能、大数据等行业发展,4月政治局会议也明确表示要重视通用人工智能发展,营造创新生态,有助于相关行业维持高景气度。

与出行相关行业、人工智能行业相反的是房地产行业。随着居民购房需求在3月集中释放,4月房地产销售有所回落。截至4月29日,30大中城市商品房成交面积日均值仅42.6万平米,较3月日均值下滑11万平方米。受此影响,4月房地产业的新订单指数、商务活动指数均处于50以下。

相比于建筑业和服务业,制造业面临的压力更为明显。4月制造业PMI下滑2.7个百分点至49.2,其中生产指数和新订单指数分别拉动PMI指数下滑1.1和1.44个百分点,是制造业PMI跌破50的主因。但制造业跌破荣枯线主要是受短期因素影响,从高频数据来看,制造业尚处于缓慢复苏阶段。从历史经验看,冲高回落与季节性因素在制造业上表现的更为明显,比如2020年4月,制造业PMI指数、生产指数和需求指数分别回落了1.2、0.4和1.8个百分点,而服务业和建筑业当时并未出现冲高回落。制造业PMI在2020年4月下行后,5月开始企稳,并在6月重新上行。由于制造业仍处于主动去库存周期,制造业企业的营收、利润也比建筑业和服务业面临更大的压力。

3月工业企业利润总额累计按年下滑21.4%,营业收入累计按年减少0.5%。同时,受此前存量需求集中释放,新增需求偏弱的影响,目前企业依旧面临着需求端的压力。4月企业新订单、新出口订单、在手订单分别回落4.8、2.8和2.1个百分点,调查反映订单不足的企业比重接近57%,为2020年4月份以来最高值。

出行服务表现强势

制造业内部呈现出装备制造强于消费品,消费品又强于高耗能行业的分化格局。4月装备制造业、消费品行业和高耗能行业PMI分别为50.1、49.8和47.9,低于3月2.9、2.1和3.2个百分点。专用设备等装备制造业企稳在荣枯线之上,强于制造业平均水平。3月份受前期积压订单集中出口等因素影响,电气机械等商品出口按年增长17.4%,机电产品出口上升13.1%,这推动装备制造业3月PMI维持高位。但4月在集中出口效应减弱后,专用设备、电气机械器材等行业产需或有所回落,进而推动装备制造业PMI下滑。但受益于政策引导等,目前内地制造业投资依旧位于高位,第一季度制造业投资按年增7%,内需或支撑装备制造业景气度处于荣枯线之上。

消费品行业接近荣枯线水平,强于制造业平均水平。消费表现弱或有两个原因,一是需求前期冲高造成的高基数,二是内地本轮消费修复分化,服务消费一直强于商品类消费,所以4月出行相关服务业依旧能够维持较高的景气度,但是消费品类制造业已经跌破荣枯线水平。

高耗能行业低于制造业平均水平。笔者认为以黑色金属冶炼及压延加工业为代表的高耗能行业表现弱是因缺乏终端需求,4月水泥发运率、螺纹钢表观消费量等高频数据均表明建筑业目前施工期强度弱,终端需求差,且短期内或难以见到明显好转。

总的来说,4月PMI数据表明随着经济进入复苏第二阶段,各行业正在向各自的潜在运行中枢靠拢,行业间的分化格局加剧。有政策支持的建筑业和疫后复苏韧性更强的服务业,强于位于去库存周期的制造业。建筑业中,基建强于房建。服务业中,出行类服务业和信息服务业强于房地产业。制造业中,装备制造强于消费制造,消费制造强于高耗能制造。

京公网安备11010502037337号

京公网安备11010502037337号