图:2023年4月M1增速提升,M2增速下行、2023年4月财政存款同比多增

2023年4月新增社会融资规模为1.22万亿元(人民币,下同),同比多增2873亿元;社融存量同比增速持平于上月的10%。考虑到去年同期低基数效应,以及今年一季度“开门红”期间社融月均同比多增8200多亿元的亮眼表现,4月份“稳信用”压力有所显现。

从分项来看:

一方面,人民币信贷增势放缓,是4月社融骤降的主要拖累。2023年4月人民币贷款4431亿元,为2008年以来历史同期的次低点(仅较2022年同期高815亿元)。但得益于出口边际回暖、人民币汇率相对稳定,4月外币贷款同比有所少减。

另一方面,表外融资和直接融资基本延续了一季度的格局:

一是企业直接融资同比缩量,继续小幅拖累新增社融。2023年4月企业债融资、非金融企业境内股票融资分别同比少增809亿元、173亿元。今年春节后,企业贷款发行规模持续高于去年同期,但到期偿还也迎来高峰,对淨融资构成拖累。截至2023年一季度末,2022年10月推出的500亿元民营企业债券融资支持工具(第二期)尚未开始投放使用,相关政策支持还有待落地。

二是政府债融资规模同比多增,但需警惕后续影响。今年前四个月,财政继续前置发力,政府债融资规模较去年同期累计多增3114亿元。以财政预算数据看,2023年政府债融资的总体规模与去年相当。但不同之处在于,2022年在3月底就已经下发剩余批次的新增地方债额度,而2023年截至5月上旬仍未下发剩余批次的地方债额度,且提前批的剩余发行额度不及万亿。如果近期下发地方债额度,按照往年节奏,经过地方政府项目额度分配、预算调整程序,剩余批次地方债可能至6月中下旬才能发出,其间的“空档”可能会拖累政府债融资表现。

三是表外融资同比多增,持续对社融构成小幅支撑。其中,委托贷款和信托贷款单月小幅新增,相比去年同期分别多增85亿元、少减734亿元。在表内票据贴现减少的情况下,未贴现银行承兑汇票较去年同期降幅收窄,同比少减1210亿元。

4月份新增人民币贷款为7188亿元,比去年同期低点仅略有多增,相比2018年至2021年同期均值少增6237亿元。各分项从强到弱排序,企业中长期贷款>企业短期贷款>居民短期贷款>居民中长期贷款。其中,房地产销售低迷拖累居民中长期贷款,居民对楼市预期偏弱、提前偿还存量房贷又雪上加霜。

相对而言,企业信贷需求情况较好。一方面,企业中长期贷款在一季度大幅高增后,4月又创历史同期新高,仍然能够有效发力。另一方面,表内票据维持低增长,也意味着目前企业贷款需求或许尚可。

此外,4月初以来存款利率市场化改革较快推进,有助于缓解银行面临的淨息差压力,增强其支持实体经济的可持续性,能够为企业贷款利率的进一步下调“蓄力”。

基建仍需财政支持

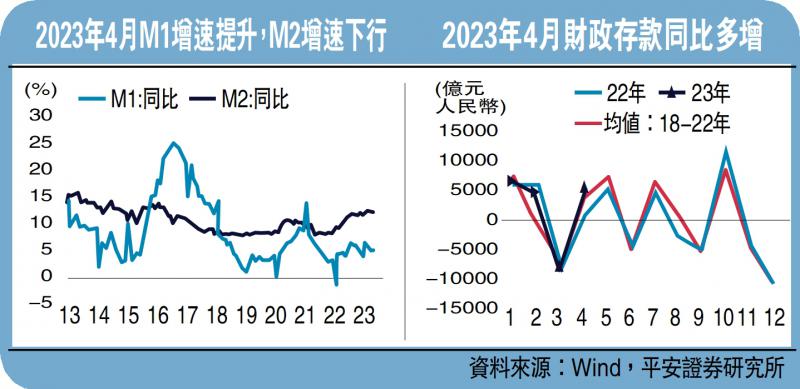

货币供应方面,M1(狭义货币供应)同比小幅回升。一方面,从历史规律看,每年前四个月翘尾因素对M1同比走势的影响较大,这可能是驱动其变化的主要原因。另一方面,在企业贷款扩张的同时,企业存款也有边际改善,4月新增规模约1408亿元,而21年、22年4月企业存款均在减少。

M2(广义货币供应)同比增速有所回落。一方面,4月信贷扩张乏力,对M2的支撑不强。另一方面,居民资产再配置,银行理财规模重回扩张,对M2也形成拖累。此外,考虑到去年4月M2同比增速较3月抬升0.8个百分点,基数的变化也有较强影响。

4月居民存款出现了2022年3月以来的首次同比少增,其驱动因素更多是家庭资产的再配置,流向消费的规模可能较为有限。4月以来多家中小银行下调挂牌存款利率,而银行理财市场需求火热,居民提前偿还房贷规模较高。

值得警惕的是,4月财政存款同比大幅多增4618亿元,去年同期留抵退税推进存在一定影响。但结合其他指标看,财政对实体经济的支持力度可能有所减弱,基建投资相关的高频指标出现了下行的苗头,重大项目开工金额同环比较快下滑。从4月金融数据看,房地产恢复仍然缓慢,基建投资仍需财政大力支持。

京公网安备11010502037337号

京公网安备11010502037337号