图:内地房地产贷款余额增速放缓

在去年同期基数明显偏低的情况下,内地今年4月新增人民币贷款同比仅多增734亿元(人民币,下同),其中新增居民贷款同比多减241亿元,信贷增速也结束了连续四个月的回升势头。种种迹象表明,信用收缩只是开始,二季度可能将经历一个短暂的信用收缩时期。收缩的原因既有主动,也有被动。

信用主动收缩体现为政策有意控制了信用扩张的节奏。人民银行《一季度中国货币政策执行报告》增加了“总量适度、节奏平稳”的要求,针对信贷投放强调了“引导金融机构把握好信贷投放节奏和力度”,同时删去了“保持信贷总量有效增长”,体现了主动控制信用扩张的意图。

反映在结果上,基建融资开始走弱。基建相关的融资出现收缩,最直接的体现是5月城投债淨偿还293亿元,较去年多减361亿元,明显弱于往年同期,仅仅略高于2018年。4月基建投资出现了明显下滑,从高频数据看,螺纹钢表观需求量、石油沥青开工率、水泥熟料开工率仅持平于去年同期,基建下滑的趋势在5月仍然存在。

主动的信用收缩体现政策的收放,而被动的信用收缩往往与风险相伴。

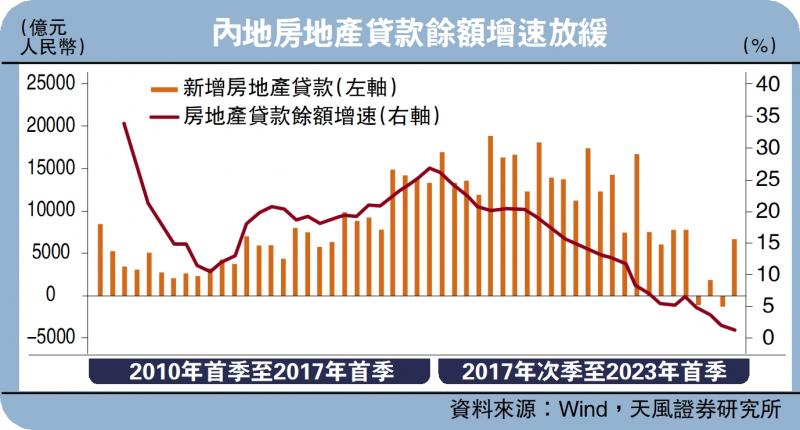

地产融资还有下滑压力

二季度信用被动收缩之一,是房地产部门,房地产融资还有继续下滑的压力。今年一季度,房地产贷款仅新增6718亿元,虽然结束了去年四季度的负增长,但仍然同比下降13.8%,房地产贷款余额增速持续回落的趋势并未改变。截至一季度末,房地产贷款占比人民币贷款余额24%,从2019年末峰值接近30%的水平明显下滑;房地产贷款余额增速仅有1.3%,环比回落0.6个百分点,已经非常接近于零增长。

除贷款外,房地产的债权和股权融资也没有起色。去年底,监管部门推出支持房企融资的“第二支箭”和“第三支箭”,通过人行再贷款支持民营房企发债融资,并且放松了涉房企业的股权融资。但是民营房企债券淨融资除了去年12月短暂转正外,今年以来仍然延续着此前持续负增长的趋势。今年1月至5月,民营房企发债淨融资为-554亿元,不仅没有改善,收缩幅度甚至较去年同期又扩大了164亿元。股权融资同样不乐观,根据Wind统计,自从去年11月政策放松以来,还没有民营房企能够在A股市场实现股权融资。

二季度房地产融资继续收缩的趋势仍然难以扭转。从30大中城市新房销售数据来看,随着积压需求在前期的集中释放,地产销售的修复斜率预计仍将继续走弱,进而影响到房企回款的改善和金融机构对房地产融资的风险偏好修复。同时地产销售和新开工还保持着明显背离,房企的预期仍然不强,拿地意愿偏弱,融资意愿短期内也难以出现好转。

二季度信用被动收缩之二,是地方政府融资平台,隐性债务化解的推进也可能加剧信用的边际收缩。2023年《政府工作报告》中提出,“防范化解地方政府债务风险,优化债务期限结构,降低利息负担,遏制增量,化解存量”,指明了今年隐债化解的核心思路。

化解地方政府债务风险的目的是收敛风险,而非引爆风险或者消灭债务。但面对诸多的融资平台和隐性债务,推动大规模展期降息的前提,是对存量债务进行甄别和审计。防范道德风险的过程中,难免会造成个体风险的暴露,从而对信用扩张形成抑制。

综合考虑,二季度市场可能会面临短暂的信用收缩,社融增速及信贷增速大概率会持续下滑,其中既有政策有意控制信贷和基建融资节奏的主观因素,也有地产、化债等带来的客观因素。信用要从收缩重新转向扩张,需要以上部分因素发生反转,即主观上政策开始重新引导信用扩张,客观上地方融资平台的信用收缩基本结束。

主观上,笔者预计财政货币工具重新发力的窗口期在7月下旬。客观上,存量隐性债务的甄别审计也将伴随着二季度金融改革的推进,进而结束地方融资平台债务的被动收缩状态。因此,三季度可能是信用结束收缩重回到扩张的开始。

京公网安备11010502037337号

京公网安备11010502037337号