图:今年房地产行业支持政策层出不穷,政策呵护下,未出险房企的经营基本面或将维持修复态势。

2023年以来,中国地产债市场信用风险反复,而近期万科企业美元债波动进一步扰动市场。展望未来,对于未出险房企而言,行业基本面逐步改善,信用风险正在逐步出清;对于舆情环绕的房企而言,缓解其“燃眉之急”更需依靠股东支持,特别是地方政府股东的支持。无论是承接相对低质项目改善企业现金流,还是市场化购入债券提升市场信心,均可抽丝剥茧地切实改善房企信用资质,从而实现债务风险的化解。

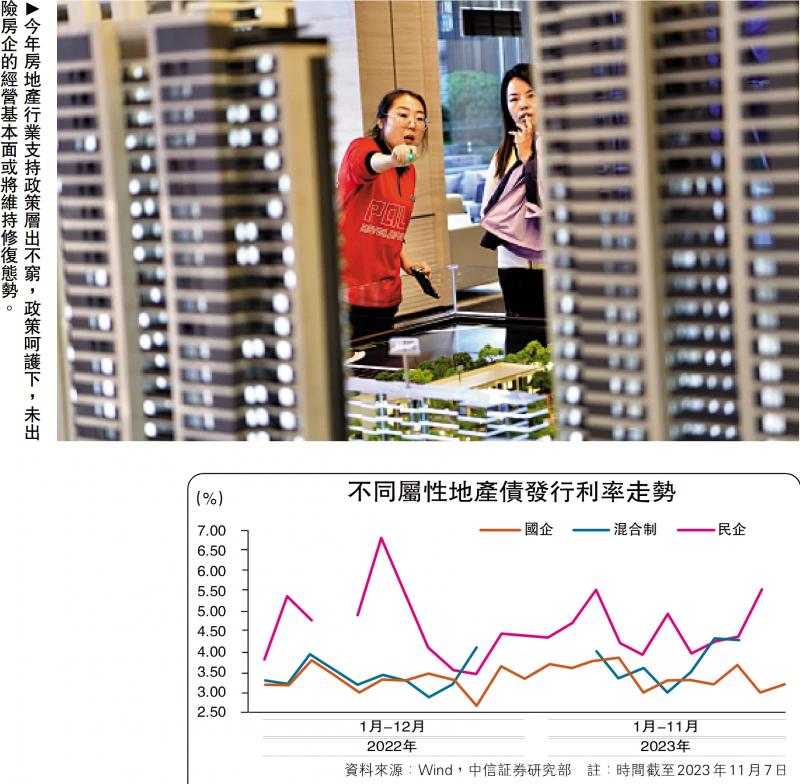

截至2023年11月7日,地产债淨融资规模为-380.59亿元(人民币,下同),与2022年1月-11月(77.39亿元)相比淨融资同比转负,主要因为2023年地产债发行端仍维持较弱态势,新发规模同比降低10.86%。分属性看,不同属性房企淨融资分层,国企淨融资维持良好,1月-11月共计为816.14亿元,同比降低27.38%;混合制房企淨融资由正转负,淨融资规模为-203.95亿元;民企淨融资维持流出态势,缺口同比收缩10.35%,主要是因为市场出清环境下,民企地产债到期规模下降,淨融资缺口由此回暖。

民营房企再融资能力弱化,对增信措施依赖度提高。以新发地产债是否具有担保条款为区分,2022年第二支箭政策落地后,担保地产债发行加速,2023年共有576.05亿元的担保地产债为主,其中民企占比为28.94%,其余均为国企。国民企均呈现担保地产债占比提高,无担保债占比下降趋势,其中2023年以来,新发民企担保债规模超过无担保债,显示房企淨融资环境有待改善的背景下,民企再融资能力弱化,更依赖担保等增信措施。

增信助力民企融资

信用风险逐步出清,新增违约主体较少。2023年以来地产债信用风险反复,1月-10月共有142笔债券违约或展期,规模共计为2026.26亿元,同比增长12.16%,8月以来地产债虽有民企与混合制房企的舆情波动,但违约规模与数量边际下降。分违约类型看,2023年以来违约地产债以展期为主,规模共计为1689.43亿元,同比增长16.86%,实质违约的地产债规模共计为336.82亿元,同比下降6.63%。

违约地产债以出险房企为主,未出险主体信用风险逐步出清。2023年以来违约地产债以此前出险房企为主,首次违约的地产债规模为93.32亿元,占比4.61%。与2021年和2022年风险暴露时期相比,新增违约主体与实质违约规模均得到切实下降,实质信用风险正在逐步出清,短期内虽仍可能有舆情扰动,但地产债市场已进入到“剩者为王”阶段。

自2022年房企融资“第二支箭”落地以来,各类地产债增信措施接踵而来,由中债增担保的地产债及地产债信用风险缓释凭证(CRMW)的发行数量均迎来边际增加。时至2023年,地产债增信政策经历短暂回落后在三季度再次发力,当前民营房企融资对于增信措施仍较为依赖。7月以来地产债市场再起波澜,民营房企与混合制房企的偿债能力被推上风口浪尖,在政策端大力呵护行业基本面的背景下,笔者预计11月、12月地产再融资政策将再次发力,增信措施的支持力度与范围或均提高与拓宽,未出险房企的信用环境料将得到改善。

2023年房地产行业支持政策层出不穷,从年初的多地因城施策取消限购、延长支持时间、发放补贴、调高贷款额度、降低贷款利率等政策,到7月政治局会议的推进城中村改造与强调“地产市场供需格局变化”,再到9月销售支持政策的密集出台,政策支持重点由化解房企信用风波转向促进地产行业基本面的修复。政策呵护下,未出险房企的经营基本面或将维持修复态势。

现金流改善仍需时

销售虽边际修复,但仍未修复至2021年水平。2023年以来,商品房销售面积及增速虽受益于多地不断加码的销售支持政策环比改善,但仍低于2021年水平。10月一线城市商品房成交面积边际回落,传统“金九银十”过去后,销售支持政策的成效与行业基本面修复动力的可持续性仍有待观察。对地产行业而言,冰冻三尺非一日之寒,景气度的回暖与基本面的修复实难立竿见影;对于短期债务压力较大的房企而言,在经营难以快速修复的背景下,虽然未出险房企信用风险已逐步出清,但其化债也更需依靠外部支持。

外部增信更多为锦上添花。虽然“第二支箭”政策落地以来,民企融资边际回暖,但助力房企融资的外部增信措施也需房企自身提供反担保。对于舆情环绕或是债务压力较大的房企而言,其本身缺乏优质资产项目或使信用资质弱化,再融资渠道受阻,外部增信更多起到锦上添花的作用而非雪中送炭,因此2023年以来不乏受“第二支箭”支持的民营房企在陷入舆情波动后增信融资不畅,最终发生展期。

在此背景下,房企现金流的改善为一个渐进修复的过程,2023年以来,混合制房企与民营房企经营性现金流同比下降,经营造血能力仍有待改善;投资性现金流收缩,主要因为房企开发投资意愿下降;筹资性现金流缺口呈淨流出态势,融资能力进一步弱化。

房企债务风险化解也需依靠股东与政府支持。在行业景气度难以快速修复、外部增信锦上添花、自身现金流有待改善的背景下,对于债务压力较大的房企,特别是囿于舆情的房企,其“燃眉之急”更需依靠股东支持,特别是地方政府股东的支持,无论是承接相对低质项目改善企业现金流,还是市场化购入债券提升市场信心,均可抽丝剥茧地切实改善房企信用资质,从而实现债务风险的化解。

投资情绪呈现修复

属性利差分层,地方国有房企性价比已显。剔除违约与展期债券后,以3年期地产债利差中位数代表各类属性房企利差走势情况。2023年以来,不同属性房企利差均呈下行态势,但各自走势不一:年初中央国有房企与地方国有房企先后收窄,混合制房企与民营房企则相对保持稳定;2月后各属性房企利差下行至低位;3月-6月央企利差上行,地方国企利差进一步收窄,混合制房企与民营房企相对保持稳定;7月-10月央国有房企利差在政策落地与债市回调的背景下上行,混合制企业受舆情影响利差出现波动。在债券市场调整的背景下,央国有房企利差已行至2022年以来的较高水平,行业基本面弱修复的背景下信用风险向国企发酵的可能性较低,地方国有房企利差较高,具备一定性价比。

长端地产美元债性价比较高,可博弈股东支持背景下混合制房企利差修复机会。以中债估值曲线最高等级的AAA与BBB+分别代表境内地产债与美元债收益率走势,7月以来受美债利率调整影响,地产美元债收益率呈上行态势,其中1年期、3年期地产美元债收益率接近,与同期限境内债相比虽然收益率略高,但考虑到汇率波动风险,性价比优势并不突出,5年期地产美元债性价比更高。对于风险偏好的机构而言,在股东支持的背景下,前期收益率快速调整的混合制房企美元债估值有望迎来快速修复,短期可博弈利差下行机会,而长期则仍需警惕汇率波动的风险。

在信用风险逐步出清,违约难以向国有房企传递的背景下,对于配置盘,无论是境内债抑或是美元债,经历9月、10月的调整后,各自收益率均已达到相对高位,性价比已有所凸显;对于交易盘而言,本次万科股东支持混合制房企可提振地产债市场信心,前期快速调整的估值也有望迎来修复,同时剩余期限在一年以内的、未出险的民企地产债,在市场情绪修复后可能也有相较过往更显著的参与机会。

京公网安备11010502037337号

京公网安备11010502037337号