图:中国的经济实力处于上升期,大规模的产业链升级,将沿着高质量发展深入实施。

随着再全球化加速,许多国家和地区重新审视产业链安全问题,逐步从过去单纯的关税战、绿色壁垒以及其他贸易摩擦转向进出口管制、投资审查,迫使全球产业链加快调整,全球产业竞争从隐性转向显性。

近期国际上出现的“产能过剩论”甚嚣尘上,其中的逻辑不难理解,一则是欧美国家“去风险”和“脱钩断链”政策的新论调,意图抹杀中国的科技竞争优势,阻碍中国的产业升级;二则是欧美国家在中高端产业链的“先发优势”逐渐消退。随着欧美国家加征电动车关税等制造贸易争端,除了生产制造环节面临的“断链”风险,资源能源网络的不平衡也加剧。总的来看,中国一方面要利用好全球产业链重构的重要窗口期,着力推进产业升级,另一方面也要通过拓展国际市场和扩大有效内需市场,进一步提高工业产能利用率。

“产能过剩论”毫无依据

一、中国是否存在“产能过剩”问题?

近期少数发达国家和部分国际机构提出中国存在“产能过剩”问题引发热议,针对这一话题需要从多个维度加以阐释。需求层面,2023年全球经济增长呈放缓态势,全球出口总额下降4.6%,客观上导致供需失衡。贸易政策层面,欧美国家极力推行贸易保护主义,奉行“脱钩断链”政策,加上地缘政治局势动荡,以及贸易和货币政策的不稳定性加剧全球产业链失衡,因而外界所宣称的“产能过剩论”不但片面,而且制造新的全球产业链供应链失衡,借此掩饰欧美推行“脱钩断链”所带来的外溢风险。实际数据来看,过去5年中国的工业产能利用率维持在75%左右的较高水平,使之成为全球产业链的中心节点。相较而言,美国、德国、日本的工业产能利用率也基本维持在75%至78%,但波动相对较大。中国在新能源、光伏等新兴产业超前布局,竞争优势凸显,而且拥有超期的制造产能,未来将更好地满足全球绿色低碳及能源转型的巨大需求。可见,所谓的“产能过剩”站不住脚。

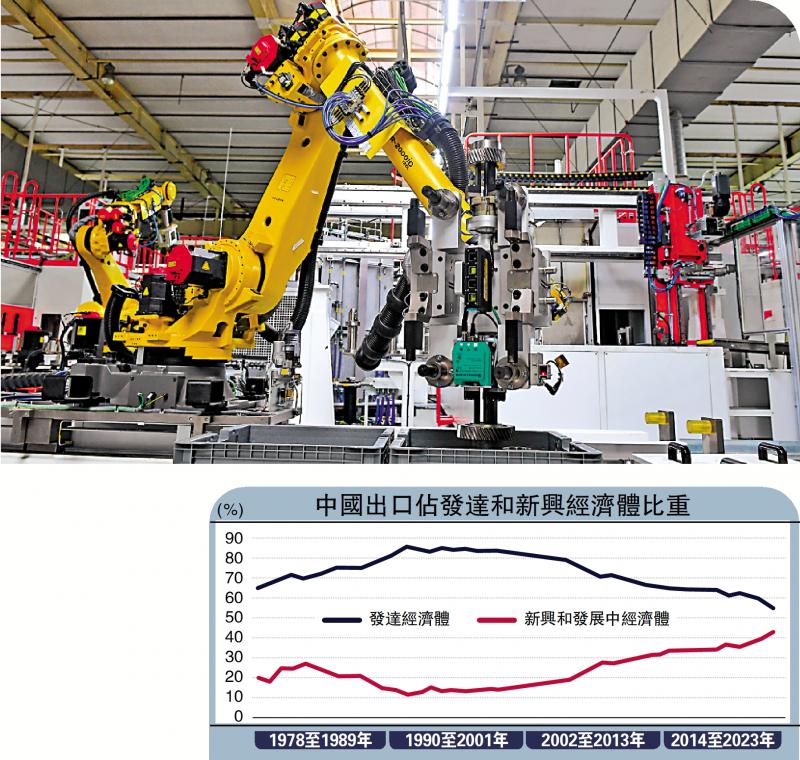

“产能过剩论”背后有两方面原因:其一,欧美发达国家在新能源、光伏、锂电池等领域的产业小不再具备先发优势,采取抬高关税意图限制中国的产业升级;其二,中国进出口多元化,非欧美市场的份额提升较快,特别是“一带一路”沿线国家的投资和出口显著增长,2023年中国对共建“一带一路”国家进出口占总值的46.6%。考虑到新兴产业出口和投资规模扩大,未来中国将在新兴产业和中高端市场占据更多国际份额。

二、中国产业链重构迎来重要窗口期

其一,全球产业链重构已到关键节点。当前,全球产业链重构已到关键节点,欧美国家所推行的“脱钩断链”政策不但没有趋缓,反而变本加厉,近期相继对中国电动汽车强征高额关税即是明证。今后一段时期,地缘政治风险或将抬升,伴随而来的是核心产业链的竞争加剧,如何寻求破解核心技术“卡脖子”、战略资源供应稳定可靠以及区域多边贸易体系安全运行是未来产业链重构的真正“堵点”。面对全球产业链重构的重要窗口期,要有前瞻性安排,做好长期的战略准备。近年来,中国加快构建“双循环”新发展格局,推动出口市场多元和扩大对外直接投资。

构建双循环 扩大内需

其二,中国具全球产业竞争的独特优势。随着中国科技创新步伐加快,将继续在全球产业链体系占据更多市场份额,从三个层面来看:一是经济发展水平和产业升级的基础更为深厚,中国的未来经济实力仍处于上升期,大规模的产业链升级将沿着高质量发展的主线深入实施;二是具备深厚的制造能力和工程师红利优势,中国大专院校教育的跨越式发展,工程师红利持续释放。中国的工程师数量和研发人员分别达到6000万人、635万人,这给中国向科技密集型、资本密集型产业转型提供坚实的人力资源基础;三是进一步全面深化改革的动力增强。“双循环”新发展格局的战略设计凸显了决策层对经济内生性增长的高度关注,畅通国内大循环,建设全国大市场,坚定市场扩大内需战略,表明决策层更加重视从内生结构寻求破题之道,既释放超大国内市场需求潜力,同时也优化调控产能,改善行业供需状况。

其三,中国的产业升级亟待新的战略突围。美国、德国和日本在中高端产业链仍具有较强竞争力和先发优势,三国的研发强度均超过3%。美国在世界主要27个工业科技大项中有21项达世界领先水平,德国、日本在制造技术方面仍处于领先地位。中国在高精尖科技均需要长期的技术迭代和深厚的科研实力支撑,核心技术攻关和关键领域的突破需要战略规划。作为追赶型的后发国家,未来产业升级的战略突围,既要充分发挥“后发优势”,巩固制造产能优势,加快迈向制造强国,也要加强“补短板”,进一步推动重大科技创新攻关,提高产业链价值链的全球地位。

三、中国产业链重构的四点战略思考

一是加快构建基于自主安全的产业链重构战略。目前中国面临的外部环境更复杂多变,迫切需要加快构建基于自主安全的产业链重构战略,与国家核心利益、金融安全、非传统安全领域等紧密融合。同时,从制度层面给予产业链体系重构更多的支持保障,既包括内部产业链重构的规划、路线图和实施进程评价,还包括外部全球产业链安全、政策调整和国别风险等评估,提出更具战略性的经济外交对策,并结合区域贸易协定、WTO改革等争取更多话语权,维护中国企业核心利益,确保核心产业链供需平衡和安全可控。

二是加强关键原材料和战略资源科学管理。鉴于欧美发达国家加强关键原材料和矿产资源出口管制,中国有必要健全关键原材料和战略资源科学管理。一方面,加强对核心供应链的原材料资源进行统一管理,对稀土、矿产及稀有金属资源等设定出口管制办法,针对外部依赖性较强的原材料制定多元化进口渠道,减少对某些核心原材料的进口依赖;另方面,利用国际规则和谈判推动原材料定价合理化,保护进口市场的竞争定价话语权,寻求联合新兴市场密切协作,打破欧美垄断的原材料定价市场,加强对潜力资源国的市场开发、投资及贸易合作,充分挖掘关键原材料进口的国际市场空间。

加大科技创新投融资

三是加快要素市场体制机制改革释放创新潜能。发展中高端产业链需要政策合力和市场资源配置,推进要素市场体制机制改革落地。首先,各产业政策部门和科研管理部门应统筹规划,以项目制推进中高端产业链技术、科技应用以及配套的资源进行优化整合;其次,在产业链发展制度、配套资源投入、成果转化市场建设等提出解决方案,运用市场方式提升产业创新水平,创新市场化科技研发协同机制,促进“独角兽”科技企业、科技初创公司以及风险投资机构等协同,建立完善产研融良性互动的资源配置机制;最后,以数据要素资源整合为切入口,加快生产制造业工业互联网、云计算和大数据应用场景建设,积累丰富的数据资源,以优化产业链转型路径,使大数据成为推动产业链转型升级的新动能。

四是进一步加大中高端科技创新投融资支持。现阶段关于高新科技研发和生产的投融资体系还存在短板,高度依赖国家资助支持的项目偏多,市场机制发挥还不充分。建议从两个层面入手:一方面加大中高端科技创新产业基础研究投入,统筹优化中央和地方各类科技创新投资基金、科研经费投资,优化科技创新投融资环境,引领中高端科技产业链发展,不断提升国家先进制造业集群的产值;另方面,发挥市场资源配置作用,加快推进资本市场和金融市场科技创新投融资布局,完善科创板上市制度,引导外商直接投资、社会资本广泛参与中高端科技创新产业投资,增强中高端产业链供应链发展潜力。

(本文谨代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号