图:A股中有大量公司具有较高的成长性,自然有投资价值。

过去A股广为诟病的是,市场的融资功能发挥得比较好,而投资功能发挥欠佳。于是达成的共识是着力发挥投资功能,弱化融资功能。笔者认为,A股市场作为新兴市场,出现的各类问题有其必然性,而在应对上往往浮于表面,因为忽视了表象背后的深层原因。

2022年前三季度,A股新股(IPO)融资规模达4370亿元(人民币,下同),成为全球新股发行规模最大的市场;2024年前三季度A股IPO融资总额只有478亿元,仅69家公司上市,相比2022年的304家公司上市,大幅减少87%。也就是说2024年以来,A股市场的融资功能已经大幅退化。

回望今年9月24日之前,A股的走势仍然比较弱,并没有因为融资规模的下降而改观。9月24日以后A股走强,重要原因是国务院多个部委推出刺激经济和活跃资本市场的增量政策,与IPO规模缩减没有直接关系。

从历史上看,A股市场先后共有九次暂停新股发行,尽管当时暂停新股发行能起到稳定股市的作用,但之后股市又开始走弱,核心原因是当时A股市场的估值水平总体偏高。笔者曾做过以下统计,即从1990年至2018年末的二十八年间,A股价格既受到盈利增长的正贡献,又受到估值水平下移的负贡献,其中估值水平下移对股指的负贡献大约每年为2%左右。

长线资金比例较低

大家普遍都认为A股市场熊长牛短,从指数的表现看确实如此,沪深300指数2015年最高达到5380点,之后就一路下行,2021年达到5930点,之后又一路下行,如今虽有反弹,但只有4000点上下。

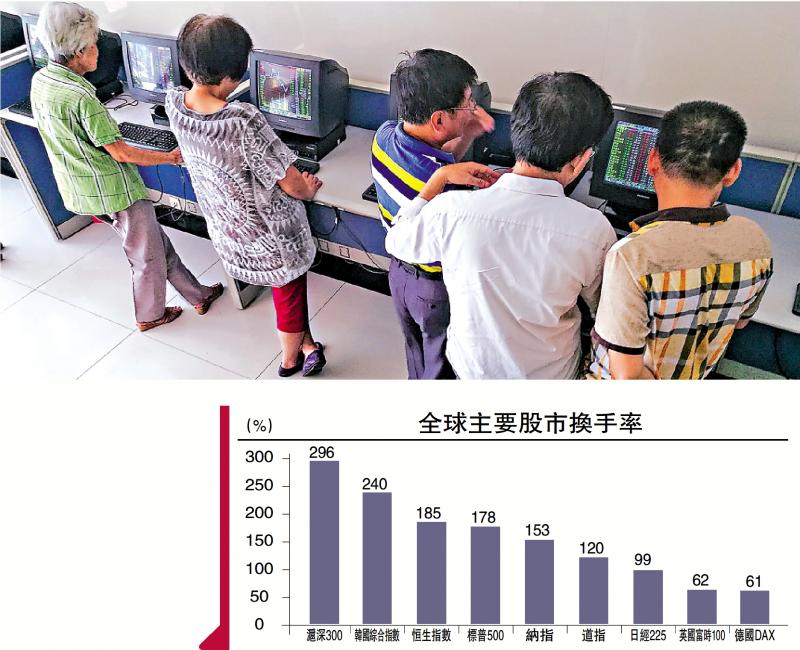

但如果比较全球主要股市的换手率水平,发现A股的换手率(也称“周转率”)明显领先于美国的纳斯达克指数和标普500指数所覆盖的上市公司。取2022年年初至今年三季度末的沪深300股票的年化换手率,与同期的全球主要指数对应的股票年化换手率,则沪深300的年化换手率接近3倍,标普500为1.78倍,纳斯达克指数为1.53倍。而过去三年表现较好的日经225的年化换手率只有1倍。

既然活跃度那么高,那么A股的估值水平是否被低估了呢?从全球主要股市的最新数据表明,估值(P/E)最低的仍是港股,为9.6倍,其次是沪深300,为12.6倍,标普500为28.4倍,纳斯达克指数估值水平最高,为43.7倍。从股息率看,恒生指数为4.0%,沪深300为3.0%,标普500为1.2%,纳斯达克指数为0.7%。

一般而言,公司预期年均盈利增长率超过市盈率被认为具有投资价值,如市盈率20倍,而盈利增长率能持续保持20%以上。这些年来,A股的平均PE水平显著回落,但上市公司的总盈利增速也是下降的。其中,最近两年(2023年和2024年)所有上市公司的合计税后利润均略有下降。

从今年的前三季度数据看,5356家上市公司归属母公司的淨利润总额为4.41万亿元,与去年同期相比下降0.54%。根据国资委的数据,前三季度国有及国有控股企业的总利润同比下降2.3%。因此,就总体而言,我们不能说A股目前的估值水平已经非常低了。当然,A股中有大量公司具有较高的成长性,自然有投资价值。

反观美股,无论是标普还是纳斯达克,其平均市盈率接近30倍或超过40倍,难道未来美国上市公司的平均盈利水平可以达到30%?显然,美股的整体泡沫很大。但美股的走势依然较强,说明股市与预期有很大关系,并不是估值高了一定会跌,估值低了一定会涨。

如果把中美上市公司按市值大小排序的前500家进行比较,发现中国市值前500家(约前10%)的上市公司市盈率平均值30.9倍,中位数18.7倍;美股市值前500家公司市盈率平均数29.3,中位数23.4。尽管中美大市值公司平均市盈率几乎一样,但平均淨资产收益率却大相迳庭。从2024年一季报看中国市值前500家上市公司ROE(淨资产回报率)平均数为10%,中位数为9.6%;美股市值前500家公司的ROE平均数33.7%,中位数为14.7%。

A股市场是以个人投资者为主,这些年来监管层一直提倡发展机构投资者,吸引中长线资金入市。与十年前相比,A股的机构投资者数量明显增加,市场规范化程度不断提高。但同时也要看到,长线资金的入市比例并不高。

如中国养老金、保险资金的权益投资占其总投资的平均占比仅为12%和10%,远低于国际水平约50%的水平,也与中国监管部门规定的社保基金40%、保险资金45%上限相比,差距甚远。可能的原因在于,能给中长线投资者得到稳定分红回报的公司数量并不多。

一般而言,大市值公司的股价波动性会小于中小市值公司。再比较中美股票的市值结构,美股超过100亿美元市值的公司有854家,A股只有167家;美股超过1000亿美元市值的公司有127家,A股只有10家。

中小公司估值偏高

A股还存在中小市值公司的估值水平偏高问题。如美股市值中位数为6.9亿美元,按最新汇率算为50亿元人民币,而A股市值中位数为38.6亿元,说明美股上市公司的规模普遍比A股大。美股低于1亿美元市值的公司1468家,A股只有103家。

A股的小市值公司数量少,主要原因是市场给予中小市值公司较高的估值导致的。所谓的“炒短、炒新、炒小”习俗长期存在。如科创板开设已超过五年,共有273家科创板股票跌破发行价,占比达到47.3%,这也导致了科创板指数的走弱。有一个比较主流的观点认为,这是因为上市质量把关不严引起的,但注册制的核心是信息充分披露,纳斯达克上市公司质量一定不如中国的科创板,差别在于它们实行严格的退市制度,把质量低劣的股票剔除。

作为新兴市场,相当一部分个人投资者喜欢听故事,不喜欢讲估值,导致很多中小市值公司交易非常活跃,估值水平长期居高不下。三十多年来,A股市场始终没有出现成熟市场常见的新股发行难问题,长期呈现出供不应求的局面,故恢复常态化IPO并不会对A股带来多少冲击,若采取优胜劣汰机制,反而能让股市健康成长,股指欣欣向荣。

从存量与增量的关系看,当存量规模较小的时候(如90年代),IPO带来的增量对存量的影响比较大,故当时暂停新股发行是可以理解的。如今A股市场市值80多万亿元,共有5360余家上市公司,若每年增加200家IPO,也只占存量比例的3%多一点。

实际上注册制已经为更多中小企业上市提供了便利,只要做到信息充分披露,严格执行退市制度,是完全可以满足投资者投资中小市值股票的需求。在股市陆港通开通已经十年的情况下,A股的价格仍然普遍高于其对应的H股,说明了什么?说明A股的投资者对于“估值”的绝对水平或股息率高低并不是很看重,比较在意的恐怕还是能否获得价差收益。

扩融资规模 发挥投资功能

提高上市公司质量是一个长期任务,不可能在短期内立竿见影。假设高质量的优秀公司占比为10%,上市100家,只有10家优秀企业,那么,上市1000家呢?就有100家,可以大幅增加A股市场的价值投资标的。而且在供给大幅增加的作用下,中小市值公司整体估值水平偏高现象可以逐步消失。

美国股市在过去两百多年里,大约80%左右的公司已经退市,符合二八定律。因为企业都是生命周期,大部分公司退市是很正常的,如中国非上市的中小企业平均寿命只有三年左右。而且,迄今美国剩余的5500多家上市公司中,真正对股价指数上涨带来贡献的公司数量不到20%。

由此可见,美国所有上市公司的质量不见得比A股好。注册制实际上是把上市公司的质量评估交给了投资者,这是一种进步。但如果让监管者来严把质量关,则实质上又回到了审批制或核准制。

可能并不是因为市场的融资功能过于强大,便让股市失去了投资功能,恰恰是因为市场的异常活跃,给予股市较高的流动性溢价,反而使市场缺少可投资的权益类标的,这导致新股上市就被众多参与者热捧。那么,扩大融资规模,才能让真正的投资者、让中长线资金有更多、更好的可选择品种,让市场的投资功能更好地发挥出来。

(作者为中泰证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号