石藥集团(01093)主要从事医藥及相关产品的开发、生产和销售,集团研发方面发展持续理想,於心脑血管、糖尿病、抗肿瘤、精神、神经、抗感染等领域深耕,培养出恩必普、玄宁、津优力等重磅新藥,并成为集团利润重要的支撑点。

早前集团公布截至今年3月底止首季业绩,营业额53.87亿元,按年升55.2%,纯利9.1亿元,按年升42.6%。成藥业务的增长势头维持强劲,首季销售收入约40.53亿元,同比增长58.5%,其中创新藥产品销售收入同比增长66%。普藥产品的销售亦加快增长,期内销售收入约达16.96亿元,同比增长49.2%。

原料藥业务方面,受惠於去年的市场复甦,期内维生素C产品之价格大幅高於去年同期水準,带动维生素C业务之溢利贡献大幅增加。抗生素产品之价格於近期有所回升,故业务表现略为改善。

目前集团在研新产品约200个,主要集中在心脑血管、代谢类疾病(如糖尿病)、肿瘤、精神、神经等领域,未来将持续加大产品研发的投入,不断丰富产品线。近年积极布局的抗肿瘤藥亦开始进入收成期,覆盖率与渗透率提高驱动产品持续快速增长。

集团多种新藥陆续获批,治疗肝炎藥物“Q101-聚乙二醇重组人干扰素-α2a注射液”,以及治疗肺癌藥物“酒石酸长春瑞滨脂质体注射液”均获颁临床研究批件。另外亦有多个藥品取得ANDA註册批准,不但可在国际市场销售,更可在国内获得优先审评及一致性评价的进度和资格认定。

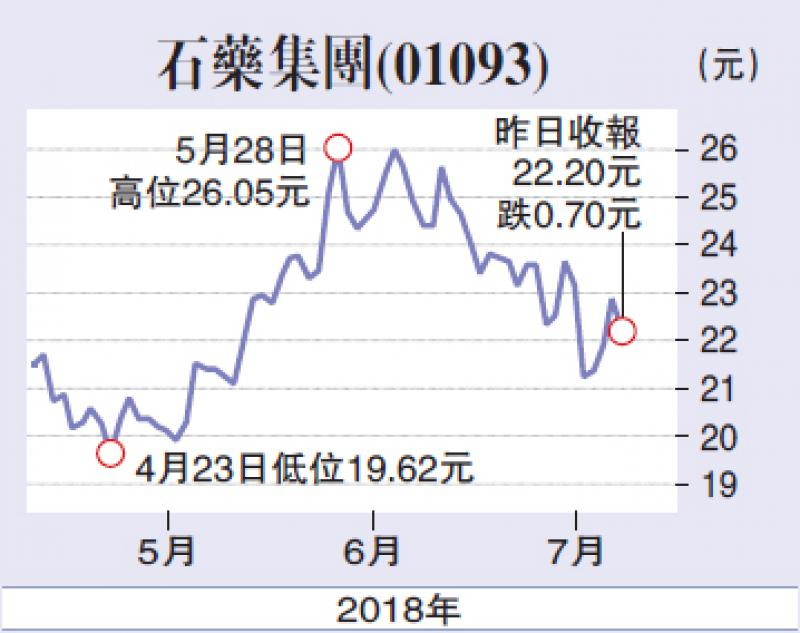

虽然近日集团股价随大市震荡调整,但石藥基本因素仍然稳固,3月份更被列入为恒生指数成份股之一。加上国策扶持与行业改革的大力推进下,医藥行业已经成为内地发展最快的行业之一,作为行业龙头的石藥集团中长期发展将持续向好。建议可於21.00元买入,目标价30.00元,失守19.50元,则先行离场。