西证证券经纪高级投资经理 陈汝铭

ASM太平洋(00522)在半导体设备行业中处领先地位,主要生产及提供半导体装嵌及封装设备(后工序设备业务),生产及提供半导体封装材料(物料分部)及SMT解决方案。

集团公布截至六月底中期业绩,收入为12.3亿美元,按年升17.5%。上半年汽车及工业电子市场需求强劲,带动后工序设备业务及SMT解决方案业务表现出色。期内后工序设备业务收入创新高达6.45亿美元,较去年同期增加14.4%。而SMT解决方案业务收入按年增长24.6%。公司有大量未完成定单,预计第三季收入可维持高水平,介乎6.5至7亿美元。

为建立全面的技术及产品组合,集团早於四月份已完成收购德国矽光子设备商AMICRA,併入后工序设备下的光电业务单位。矽光子为未来超大型数据中心之间高速数据传送的关键技术,此一新收购能为集团应对超大型数据中心的需求。

另一方面,集团预计下半年完成收购提供电化学沉积及物理气相沉积设备的美国半导体器件封装公司THE NEXX。新收购有助集团在10奈米以下的晶圆採用热压複晶焊接及扇出技术,以填补传统複晶技术及引线接技术的不足。

近年半导体的应用範围变得更广泛,不再限於在电子产品及电脑等範畴,更延伸至物联网、AI(人工智能)及大数据等方面,加上有见国家要求加快推动集成电路产业,中国半导体市场正高速增长,半导体国产化将成未来趋势,中国目前有十多间在建的晶圆厂,市场预计两至三年后对集团的设备需求将有大幅度提升,对其业务前景非常有利。

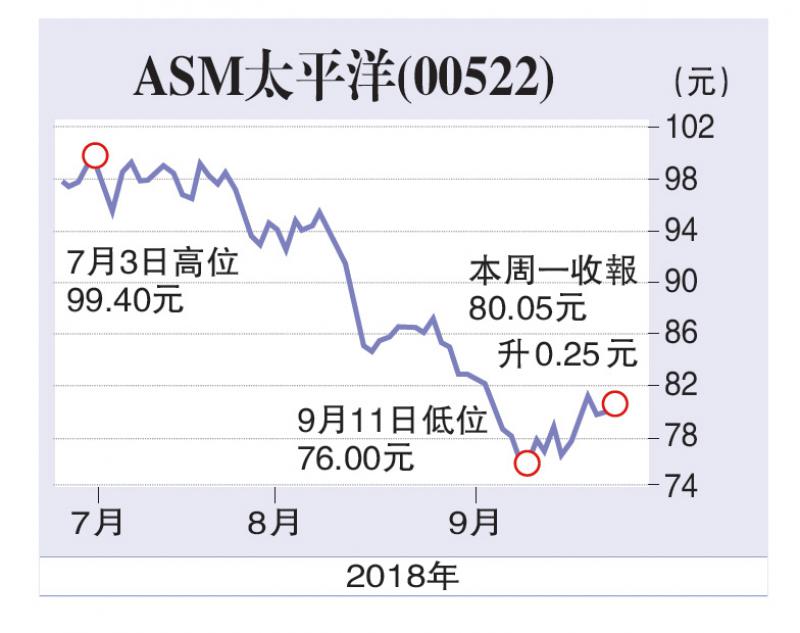

集团相信除非市况在今年下半年急剧转差,否则预期与去年比较,2018年将为增长的一年,收入将再创新纪录。另外会採取新的派息政策,即可持续及以渐进的方法派息,并期望派息可以逐年增加。建议投资者可以在79元附近买入,目标定在87元,若跌穿74元可先行止蚀。

京公网安备11010502037337号

京公网安备11010502037337号