本周继续介绍本地薑,但更加贴地一点:大快活(00052)。相对於酒店股,大快活的业务状况如何,投资者可以到现场视察,甚至如笔者到店舖实地体验。笔者经常光顾这间快餐店,平日晚上,食客颇众。因此,即使无法预知未来业绩是否能够保持增长,但有信心盈利可以平平稳稳。

翻查业绩年报,大快活出现三条向上的趋势线:营业额、每股盈利、股息。营业额方面,该公司於2010年至2018年间逐年上升,由2010年的15.62亿元,递增至2018年的28.4亿元,过去八年年複合增长率为7.7%。每股盈利方面,於2010年至2018年间,除2014年出现倒退,其余年份皆有增长,由2010年的85.71仙,增加至2018年的169.16仙,年複合增长率8.9%。

最后是股息派发,由於大快活不定时派发的特别股股息,导致每股股息派发金额较波动。大快活2018年度派息1.42元,与2017年度相同,而2017年度有派发特别股息。儘管股息趋势线较波动,但依然是向上为主。2010年派息0.46元,到2018的1.42元,年複合增长率15%。当然,今后能否继续有15%股息增速,是未知数,笔者亦不建议投资者有这个乐观预期。

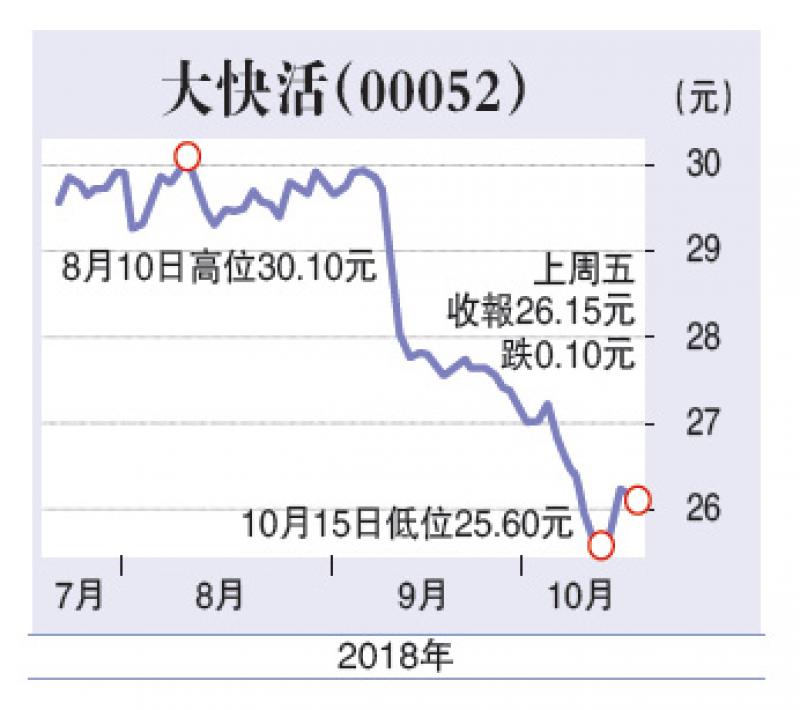

大快活52周高位曾见33.1元,到上周五收报26.15元。以2018年度每股盈利计,市盈率15.4倍,按盈利增长5%,估值昂贵。

笔者建议股价调整至市盈率10倍以下,即低於17元,开始分注买入。真正合理价应该是低於5倍市盈率,即8.45元。要大快活股价跌穿10元,恐怕恒指要见16000点。

坊间愈来愈多评论担心香港经济增长减速。按照经验,在消费降级的情况下,快餐股属於受惠行业。

京公网安备11010502037337号

京公网安备11010502037337号