中国龙工(03339)为内地领先工程机械生产商之一,主要业务为製造及分销轮式装载机、挖掘机、叉车及压路机及相关零件。

截至去年12月底止,集团收益118.68亿元(人民币,下同),按年增31.96%,近三年年複合增速高达34.95%,高於行业平均增速。集团全年盈利11.44亿元,按年增9.39%,每股盈利27分,派末期息20港仙。综合毛利率则由去年的26.59%,减少3.63个百分点至22.96%,主因钢材、轮胎等原材料价格上涨,和部分产品升级换代提升产品品质致成本上升。

近年工程机械行业在国家“稳基建”的政策下发展迅速,市场需求实现了较大幅度的增长。

集团主要产品轮式装载机,市场佔有率在去年进一步提升,产销量继续保持行业第一。轮式装载机的销售收入达61.54亿元,较去年增加27.52%。其中ZL50系列产生的收益达54.4亿元,较17年增加32%。

另外,能广泛应用於各种基础设施工程中的挖掘机,去年收入大增58.81%,至21.11亿元。集团将加快为挖掘机产品升级以满足客户需求,提升竞争力。

在起重叉车方面,产销量超过5万台大关,进一步巩固了行业前三名,销售收入由去年13.29亿元增加26.39%至23.08亿元。

今年首4个月,全国房地产开发投资增长11.9%,基础设施投资增长4.4%。随着城轨等基建项目审批明显加快,内地房地产及基建投资均有所上升,市场对工程机械需求持续,加上环保要求力度加大之下,相关产品将迎来更换的高峰期,行业景气有望延续。

集团董事局对来年业绩充满信心,提出了19年营业收入力争比18年增长20%以上,加上去年研发开支较17年增加43%或1.63亿元,以改进核心关键零部件的技术,并持续更新产品,增强竞争力,抓住行业发展的良机。去年期末派息率超过60%,创历史最高纪录。

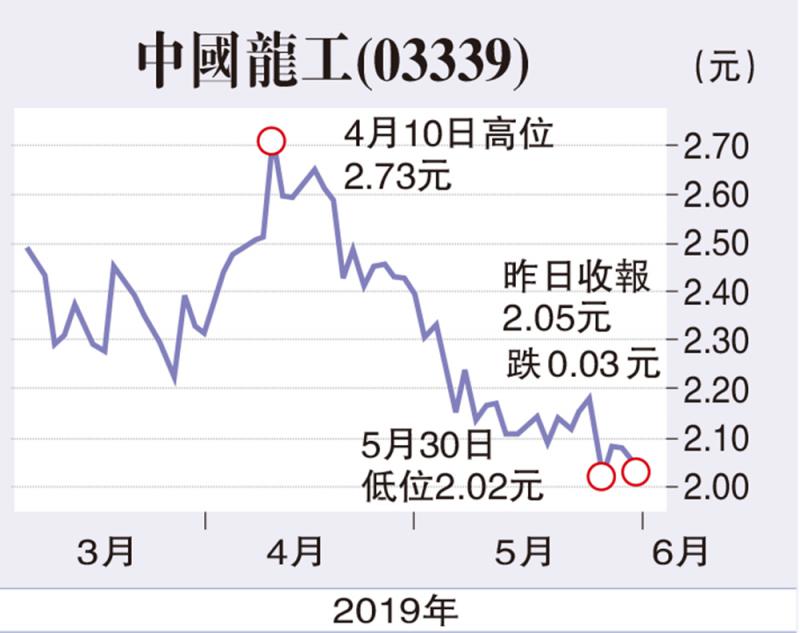

建议投资者可在2港元附近买入,目标3港元,如跌穿1.65港元则先行止蚀。

京公网安备11010502037337号

京公网安备11010502037337号