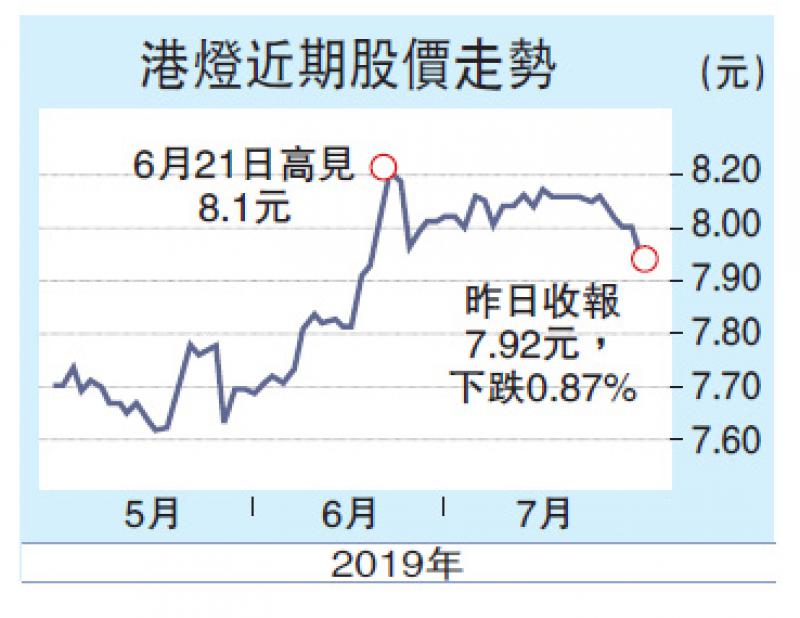

【大公报讯】港灯(02638)公布中期成绩表,税息折旧及摊销前盈利(EBITDA)录32.87亿元,同比跌13.7%,股份合订单位持有人应佔溢利为7.09亿元,按年跌27.8%,每股份合订单位盈利8.02仙,每股份合订单位派发中期息15.94仙。同时,在新一份《管制计劃协议》下,公司的准许利润回报率下调约20%。因此,期内可供分派收入跌约20%至14.08亿元,将全数分派予股份合订单位持有人。港灯昨收报7.92元,跌0.07元。

随着今年至2023年度发展计劃获政府批准,港灯会投资162亿元以兴建新燃气发电机组和其他发电设施,以更换旧燃煤发电机组,并同时减少碳排放。同时,透过兴建L10、L11和L12三台新燃气联合循环发电机组,以及发展一座採用“浮式储存再气化装置”技术的海上液化天然气接收站,港灯可在2023年前把燃气发电佔总发电量的比例提升至约70%。

同时,集团展开在今年至2023年度发展计劃下的多项措施,将於这5年间投资共266亿元以加强发电、输配电和顾客服务的基建设施。有关项目将大幅提升港灯的燃气发电容量,并促进智能电网发展。

期内,港灯收入同比跌8.3%至50.03亿元。相对去年5月份破纪录的高温,今年上半年天气较为温和,售电量因此较去年同期的六个月减少1.1%。港灯採用了更频密调整燃料调整费的机制,适时并以更透明的方式在电费中反映实际燃料成本的变动。受惠於上半年燃料成本下降,6月份淨电费较今年1月份低3.3%。

展望未来,港灯表示,在年内余下时间,首要工作是要稳妥地完成L10所有施工、测试及投产的工序,确保机组可在2020年1月投入运作。此外,集团亦全速进行L11和L12两台新机组以及海上液化天然气接收站的工程,务求顺利如期落成。

另外,瑞信发表报告表示,港灯今年上半年可供分派收入跌约20%至14.08亿元,符合该行预期。该行续指,估计未来12个月10年期债券收益率为2.4%,相对於今年较早前预测为3.3%,此对本港公用股有利,因债券收益率及股票价格之间存在反比关係。报告补充,今年至今港灯股价持续跑输大市,更预期该情况会持续,维持“跑输大市”评级,目标价为6.5元。

京公网安备11010502037337号

京公网安备11010502037337号