复星旅遊文化(01992)集团以Club Med品牌运营的度假村业务於期内收入有所增长,营业额达69.30亿元,较去年同比增长5.0%,主因冬季滑雪产品畅销及四星及五星度假村容纳能力的上升,使平均每日床位价格增长5.9%。集团於欧非中东、美洲及亚洲的营业额较去年同期分别增加1.4%、14.3%及7.9%。度假村客户数量增加至75万名,其中86.9%的客户入住四星级及五星级度假村。美洲及亚太地区的客户在2019年上半年分别增加了6.3%及4.8%。大中华区的客户自持续增长,使该区继续为第二大客户贡献市场。

另外,集团首个旅遊目的地项目三亚亚特兰蒂斯期内的营业额由去年2.05亿元增加至6.56亿元,19年上半年到访该项目的客户较去年同期的88.3万人次大增加至约250万人次。该项目包括1004个可售度假物业单位,名为棠岸项目,包括197间别墅和807套度假公寓,其中190间别墅及788套公寓获预售,相信未来收入会陆续入帐。

管理层早前透露有关收购英国老牌旅行社Thomas Cook仍在进行磋商,未来会继续留意环球的好产品,合适时机进行收购,扩大公司版图。

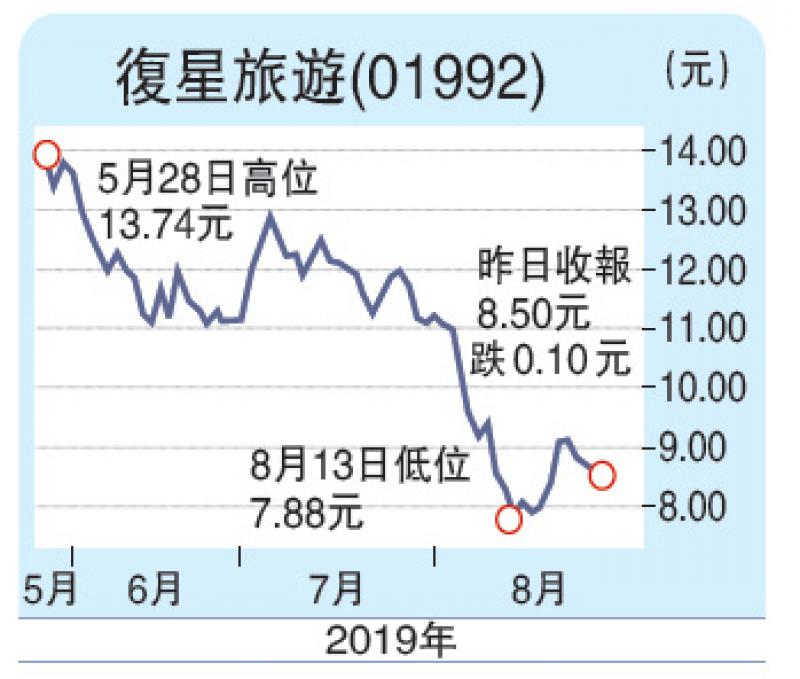

随着经济发展,相信中高端旅遊业的需求会越来越大,对中国遊客仍是供不应求,相信下半年亚特兰蒂斯仍能保持增长势头。建议可在8.5港元附近买入,目标10港元,如失守7.7港元则先行止蚀。

京公网安备11010502037337号

京公网安备11010502037337号