上海阳光医藥採购网9月初公布《联盟地区藥品集中採购文件》,正式宣布国家带量採购开始在全国推行,中选结果已公布。从中标的价格看,仿製藥行业利润回归到合理水準的趋势不会改变,从销售驱动转向成本驱动,产品完善的藥企具备更强的抗风险能力。在此逻辑下,有望受益的藥企均会是内地的龙头藥企,同时投资者於选择藥企时也要留意其研发能力,其中,中国生物製藥(01177)正符合上述条件。

集团於带量採购中有7隻产品包含25隻产品内,当中5隻成功中标,其中4隻产品(瑞舒伐他汀钙、甲磺酸伊马替尼、厄贝沙坦及吉非替尼)更於新一轮带量授购中迅速抢佔更多的市佔率,尤其是现时市佔率为0%的吉非替尼片。儘管集团高市佔率的恩替卡韦落选让市场感到意外,但竞争对手出价较4+7带量採购时再低56%至71%,因此落选也可接受。

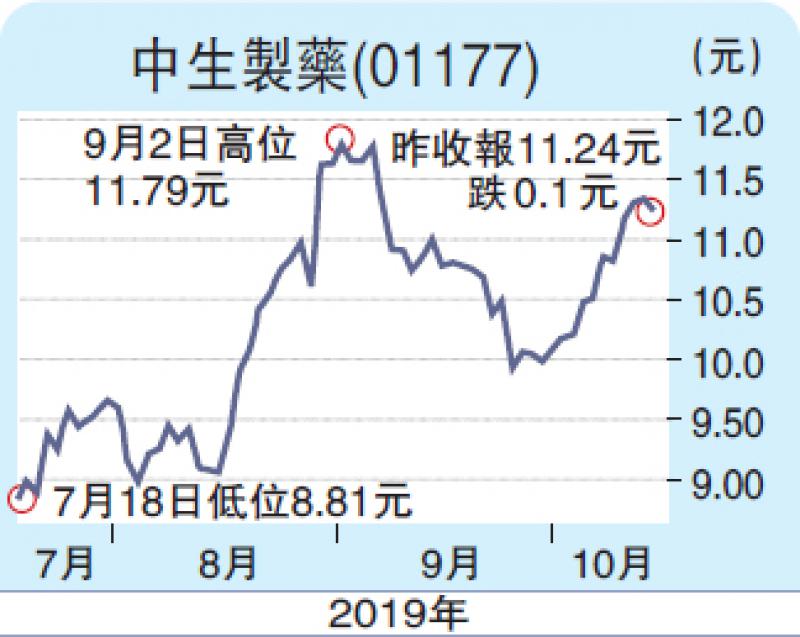

集团研发投入实现了成果,过去5年集团研发投入累计超过70亿元。集团近年围绕肿瘤、肝病、镇痛及呼吸等优势领域全面打造创新藥及高壁垒仿製藥产品阵容,逐步进入收成期。2019年至今,集团合计17个产品获批上市。此外,集团预计未来3年有72个新产品上市,估计当中有大约60个新产品销售有机会过亿元人民币。为集团业绩增长提供动力。集团研发投入处於行业领先,产品多元化。集团现时估值被低估,市盈率13.6倍,较另一龙头石藥(01093)27.5倍为低,投资者可考虑於约11元作初步买入,中长线目标价为14.5元,止蚀价可定於约10元。(笔者为持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号