港股上周乘外围气氛好转,三天累升超过1000点,昨天恒指借势回吐亦是意料中事。不过,由於这次达成协议的机会率高,相信未来对不少行业将产生正面的作用,像上周五上市的人力资源股人瑞人才(06919)。公司是中国灵活用工人力资源市场领导企业,且是众多新经济公司的策略HR管家,一直被视为是这些中国独角兽及新经济公司的第二人力资源部门。从过去三年多以来,公司与年度总交易额达100万元(人民币,下同)的客户实现100%续约率,可见公司服务质量深获客户的认同。

中国经济受惠於进出口贸易的回暖预期,而新经济、新模式下的零售消费市场势必推动新经济公司的业务扩张,人瑞人才固然受益。再者,传统行业亦正面对升级转型的挑战,灵活用工模式或成为它们新时代下的员工招聘模式之一。

在行业内在及外延双重增长动力下,公司有望保持过去三年收益增长的佳绩。公司股价昨天先跌后升,资金入市积极,加上新股货源集中,后市看好。

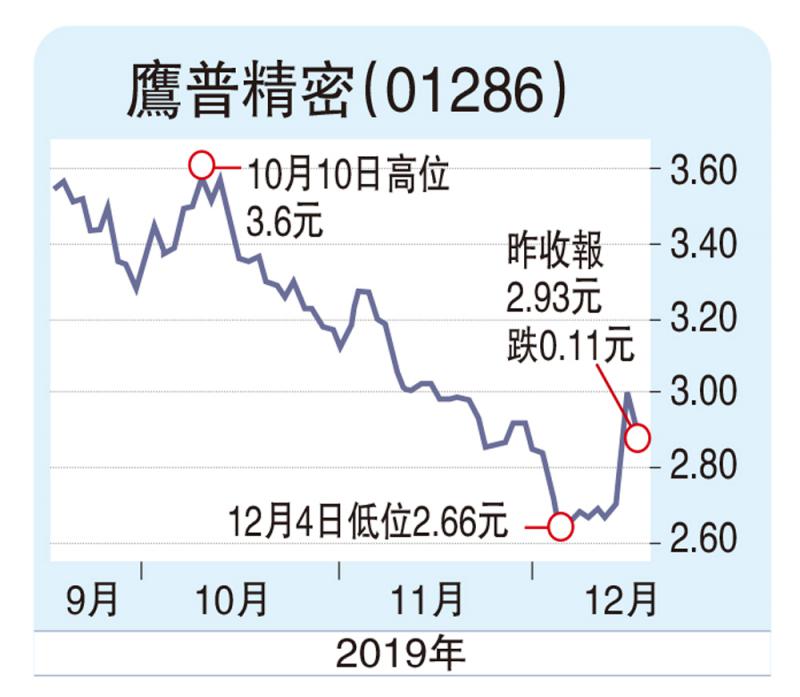

至於不少早前受关税提升影响的股份,料於未来可以乘势走强。最近,广发証券为鹰普精密(01286)首发报告,并给予“买入”评级,目标价3.41港元,较现价上升空间约16%,可作参考。鹰普精密是全球第七、内地第一的独立熔模铸造製造商,业务覆盖的终端客户多元化,因行业周期的不同,令公司业务收入组合呈多样化,具有相当好的抗逆力。

根据2019年中期业绩报告,汽车、工业领域的收入佔比分别为45.5%及43.2%。而下游工程机械及液压设备终端市场需求有所放缓,收入分别下降10.8%及5%。公司的主要客户是卡特彼勒、康明斯等国际巨头,两者均分别在第三季报中下调了全年盈利预期,相信对鹰普精密的部分业务收益有所影响。不过,集团近年的发展重点在高端医疗和航空装备板块,料对其整体表现具有不少助力。

广发証券指集团以围绕核心技术持续拓展下游应用,进军航空、医疗等高端市场。据了解,在全球的熔模铸造领域,来自航空板块的收入佔比最高,远远超过了高端汽车零部件,因此集团未来部署於航空零部件领域大力拓展,相信对其未来盈利增长将具有很大的推动力。而医疗设备则是近年增长最快速的板块之一,对盈利提升的作用亦不少。

上半年来自航空业务收入增长34.2%,广发証券指未来要留意波音737Max机型事故对全球航空零部件供应商带来的影响。鹰普精密现价估值不高,加上未来致力拓展极具增长潜力的高端航空及医疗精密零部件领域,宜趁低吸纳。

京公网安备11010502037337号

京公网安备11010502037337号