大和发表报告指出,认为内房股今年面对的波动应较去年少,相信部分公司可抢佔市场份额,内房股旗下可持续的租金收入及土地拍卖以外的渠道亦变得越来越重要,该行对内房行业维持“中性”看法,中至大型内房倾向选择世茂房地产(00813)、旭辉控股集团(00884)及越秀地产(00123),大型内房则推荐龙湖集团(00960)、华润置地(01109)及中海外(00688)。

世房配股后可迎更多机遇

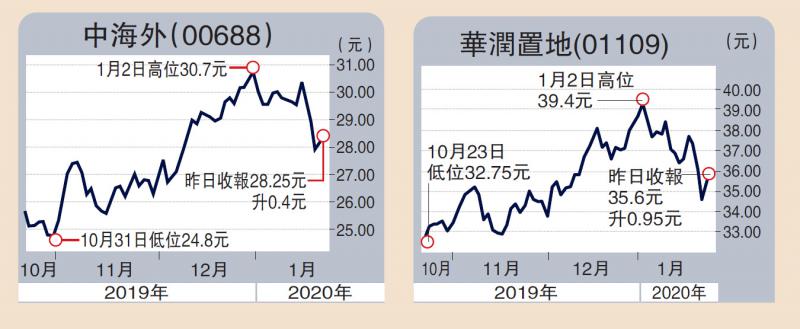

该行调整内房股目标价,上调对中国海外目标价由34.1元升至36.6元,维持“买入”评级;调高龙湖集团目标价由35.5元升至44.3元,维持“买入”评级;升华润置地目标价由38.1元升至44.2元,维持“买入”评级。该行亦上调世房目标价由29.1元升至36.4元,维持“买入”评级;调升旭辉控股目标价由7.8元升至8.4元,维持“买入”评级;上调越秀目标价由2.1元升至2.3元,维持“买入”评级。

该行认为,2019年内房经营环境等均面对波动,包括是政策及信贷环境上的转变等,估计今年波动将较少,并预期房地产政策及信贷趋紧的情况将维持,但料将有更多城市会轻微调整其政策,故信贷环境将较去年下半年宽鬆。儘管如此,该行预期今年内地新屋销售将平稳,不会有重大的上行惊喜,销量料将按年跌1%,而销售额则料可按年增2%,当中一、二线城市表现将跑赢三、四线城市。

大和认为,内地楼市将继续转变,对开发商而言有危亦有机,假如可应对转变的开发商或可从较弱的对手手上抢佔市场份额,该行有追踪的22家内房开发商去年市佔率合计达41%,该行估计今年相关内房今年可继续跑赢。

另外,该行亦认为租金收入对内房竞争力而言将更重要,投资者现时亦会考虑其租金收入规模,以计算其估值溢价,此外该行亦相信有能力自传统土地拍外以外渠道获得土地的企业,在行内地位将变得更为重要。

京公网安备11010502037337号

京公网安备11010502037337号