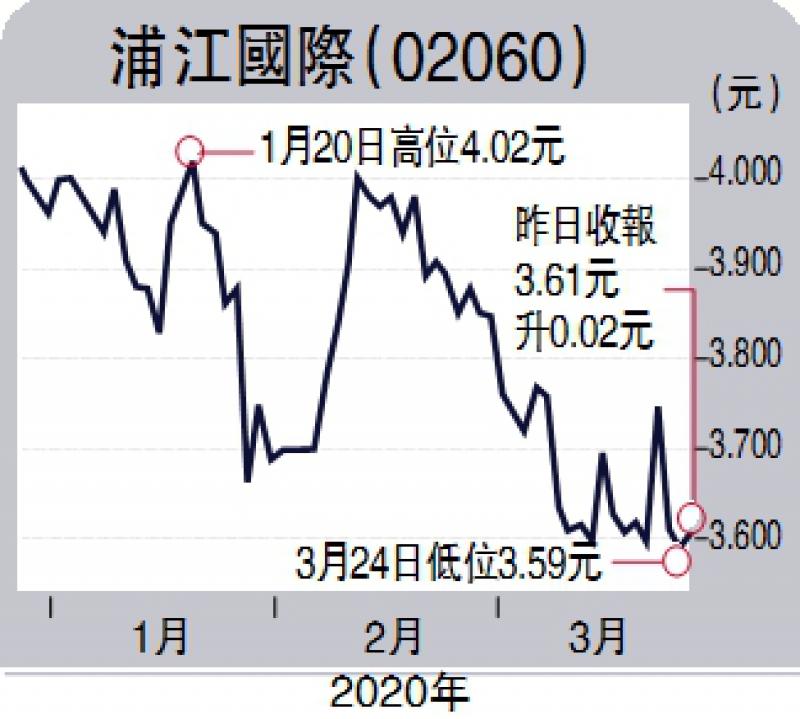

中国的基建如铁路、桥樑、公路等料将加大投资,以推动疫情后的就业,亦可持续深化区城经济中心的发展。浦江国际(02060)虽然在基建板块中比较低调,但作为中国最大的特大桥樑缆索供应商,不但在世界桥樑建造行业中享誉盛名,更参与了目前世界上最大、难度最高的多个特大桥樑建造工程,实力毋庸置疑。

公司刚公布了去年业绩,收入升31%至18.1亿元(人民币,下同),毛利升39.7%至4.6亿元,毛利率扩大1.6个百分点至25.2%。撇除一次性的上市费用及以股权和股份结算的支出等影响之经调整纯利近2亿元,增长25.4%;公司拥有人应佔经调整纯利增30.7%至1.6亿元。

公司主营业务包括缆索、预应力材料的两大分部,收入分别升70.3%、7.4%至8.84亿、9.28亿元。缆索业务毛利率达34%,令整体毛利率上升。截至去年底,在手现金达3.08亿元,负债比率约49.7%,财务实力相当稳健。

去年,公司新增89个项目订单,合同总值约10亿元,反映业务并没有受经济增长放缓影响。公司现有40个项目在进行中,未完成的合同总值约12.5亿元。内地的疫情已见好转,料多个项目将持续推进。

去年底,国家发改委表示已确定出台2700亿元的城际交通建设投资项目,料可进一步带动基建市场的需要,公司可望受惠,因高铁枕轨、高速公路的建造将需要大量预应力材料及缆索。

公司去年已部署未来长期发展,利用其独特的生产工艺,将业务拓展至与心脏病相关的高端医疗设备。若市场留意到此业务的巨大潜力,浦江国际估值有望上调。

京公网安备11010502037337号

京公网安备11010502037337号