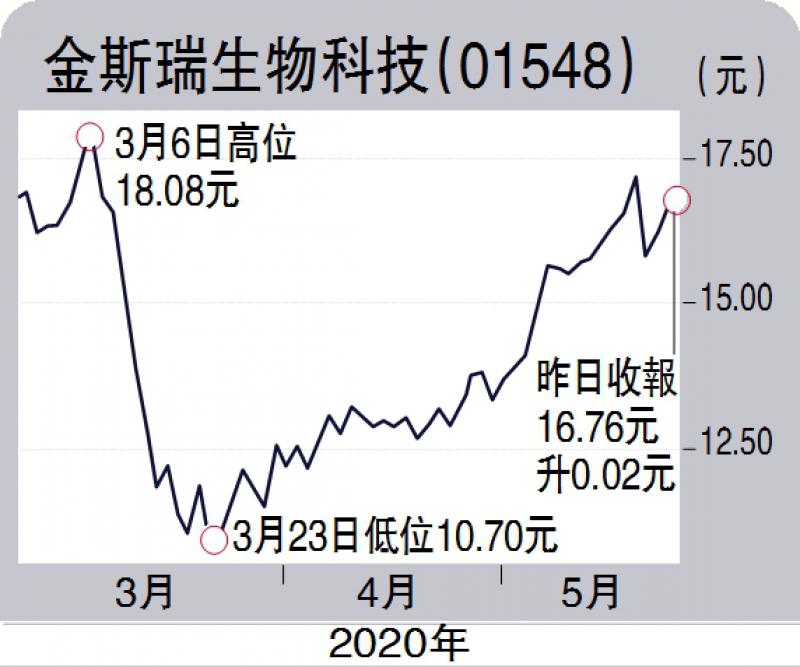

金斯瑞生物科技(01548)主营业务订单充足,可确保全年业绩增长,加上研发进度理想,前景看好。走势上,突破各条移动平均线,明显转呈强势。

集团去年收益2.73亿元(美元,下同),按年增长18.3%;录得亏损9691万元,2018年纯利2122万元。

去年盈转亏主要由於在治疗多发性骨髓瘤的靶向BCMA细胞疗法的临床试验和新的细胞治疗管线所产生的研发费用大幅提高;生物科技服务和产品与生物製剂开发服务所产生的研发费用亦急增,以及招聘更多有经验的人才和改善员工激励政策所致。

金斯瑞在中美临床测试进展顺利,旗下南京传奇的BCMA目前在美国临床二期已入组完成,并已启动三期研究,预计下半年提交美国上市申报;再加上该疗法获得美国食品藥品监督管理局“突破性疗法”认证,代表在提交上市申请后可於3至6个月内获批。

集团研发最快的细胞治疗产品可望於明年上市,并且拟分拆旗下经营细胞治疗业务发展传奇生物在纳斯达克市场上市;而集团持有84.8%股权的传奇开曼已引入多个投资基金,集资1.51亿元用於研发管线商业化及扩大生产设施。

据悉,金斯瑞的生物藥合同开发生产(CDMO)业务订单充足,预计未来3年业绩增长的驱动力主要来自CDMO及工业酶业务,营收複合年增长率约两成。

其中,工业合成生物产品的年均複合年增长率达30%;生物製剂业务亦有高增长,尤其是全国规模最大的质粒病毒车间启动投产,将提升其CDMO业务能力。

京公网安备11010502037337号

京公网安备11010502037337号