表:渣打中期业绩摘要

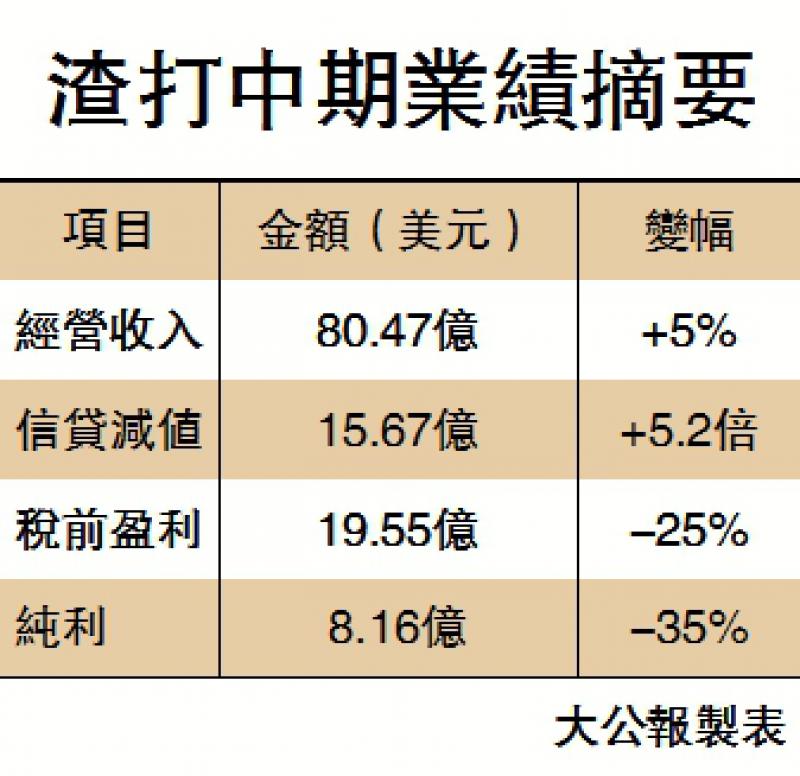

【大公报讯】渣打集团今年第2季业绩稳健,税前基本盈利较市场预测高出1.36倍。高盛维持对渣打的“买入”投资评级,目标价57港元。摩根士丹利的观点相对审慎,予以“与大市同步”评级,目标价46港元。

高盛指渣打的次季税前盈利跑赢市场预期,主要是其收入较预期高,减值拨备较预期为低所致,预期投资者对其股价会有“正面反应”。为了达至将2020年的支出控制於100亿美元以下,渣打已开始实施新的“可持续效益措施”。渣打上半年的有形股本回报率6%,其市账率则为0.4倍,高盛预期当全球经济走出疫情后,渣打由於估值较低,有望带领市场跑出。

京公网安备11010502037337号

京公网安备11010502037337号