国际家居零售(01373)上月底公布4月止财政年度业绩,由於引入零食以及个人和家庭护理用品等快速消费品的新产品类别,加上受整体同店销售增长、开设新店及上述新产品类别增加人流量等利好的因素带动下,集团年内的收入25.42亿元,按年增加8.2%,再创高峰。

而受到集团拓阔产品组合、控制成本以及开支,加上新加坡市场业务转亏为盈刺激,录得纯利1.51亿元,增长26.8%,相当不俗。

面对现时的疫情发展,集团的“日本城网购”的订单急增,而集团亦已为快速增长的网上购物需求做好充分準备,融合线上线下,包括透过“J-Fun”会员计劃、“日本城网购”及“易购点”电子平台及集团广泛的零售店舖网络,转型为新零售业务模式。

基於集团拥有独特、灵活、多元化的业务模式,疫情中反而可造就业务持续的增长,中线看好。

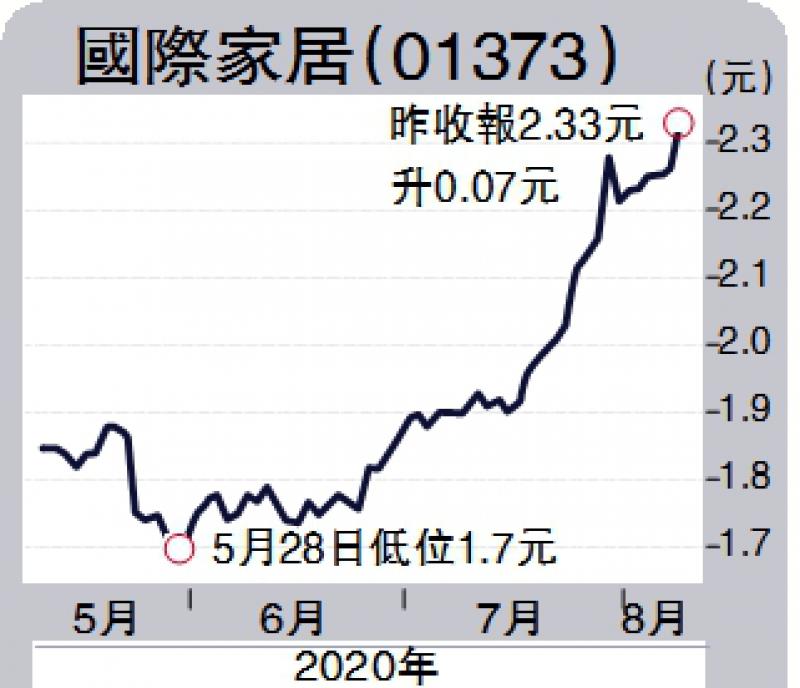

股价方面,疲情第三波下,市场对集团产品需求急增,7月中突破2元阻力,并创出多年新高。现时正於高位整固,有望随10天线上升再试新高位。可於2.3元买入,目标2.6元,跌破2.2元止蚀。

(作者为勤丰证券资产管理董事总经理、证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号