瑞银发表研究报告称,认为电池盒业务或成为敏实集团(00425)的结构性增长机会,而集团的传统业务亦在疫情的衝击中稳定复甦。

该行表示,今年上半年新能源汽车订单佔敏实新业务获取的73%,认为电池盒业务将成重要的收入及盈利增长动力,估计该业务於今年至2024年的收入年均複合增长率可达120%,并於2024年贡献集团盈利的15%。

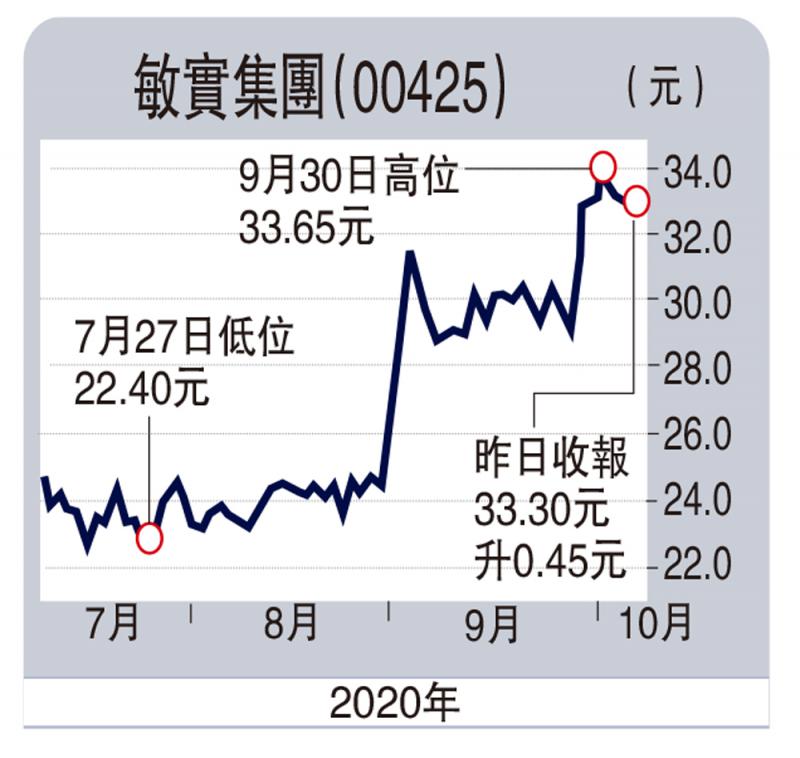

瑞银同时上调敏实股份目标价,由25.6元大升至43元,评级维持“买入”。该行预期,集团於明年至2024年的盈利年均複合增长率为20%,而股本回报率亦料可由明年的12.5%,提升至2024年的15.9%。

京公网安备11010502037337号

京公网安备11010502037337号