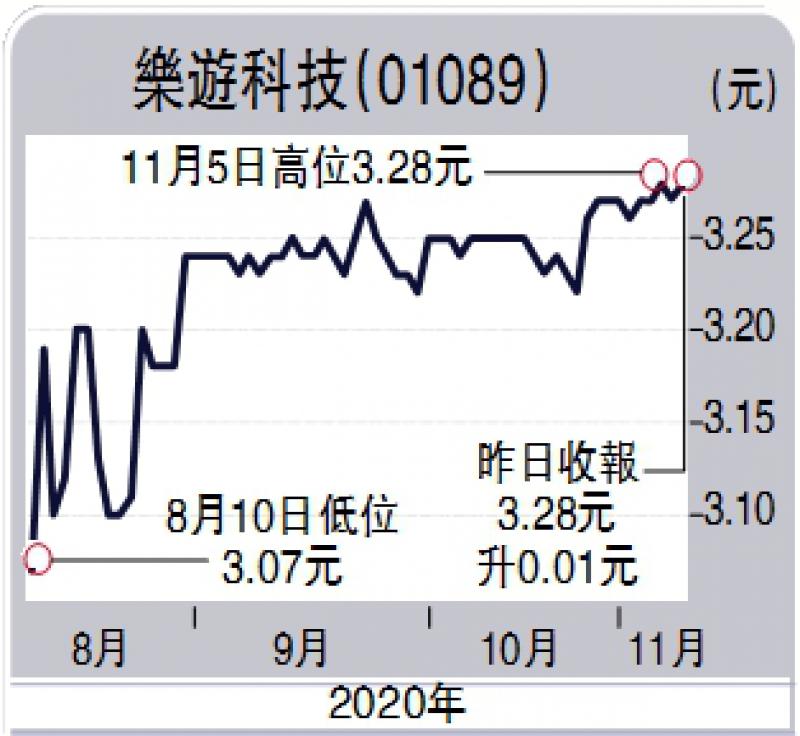

乐遊科技控股(01089)於8月底披露获腾讯(00700)全资附属公司──意像架构投资(香港)有限公司提出私有化,每股股份註销价格为3.3219港元。是次要约价格接近2年高位3.4港元,较涉及收购首份公告前之最后交易日之收市价2.55港元溢价约30.27%。交易完成后,乐遊将私有化及撤销上市地位。

乐遊中期业绩营业额盈转亏,收入较同期减少14.2%,亏损近578.8万美元,而上年同期赚928.8万美元,亏损主要原因之一是业务受新冠肺炎疫情影响,令业务增长前景存在不确定性。

由於此次私有化要约价已充分考虑到公司所面对的经营环境、最近及过去的股价表现,以及财务业绩。再看乐遊於2020年6月30日之每股股份未经审核综合资产淨值每股股份仅约0.08美元(相等於约0.624港元),是次作价溢价约436%,显示私有化方案要约作价理想,对小股东们而言不失为溢价套现的良机。相反而言之,一旦公司私有化失败,不但面临损失,小股东们亦会承受股价显著回落的风险,故股东应对私有化方案投赞成票。

(作者为勤丰证券资产管理董事总经理、证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号