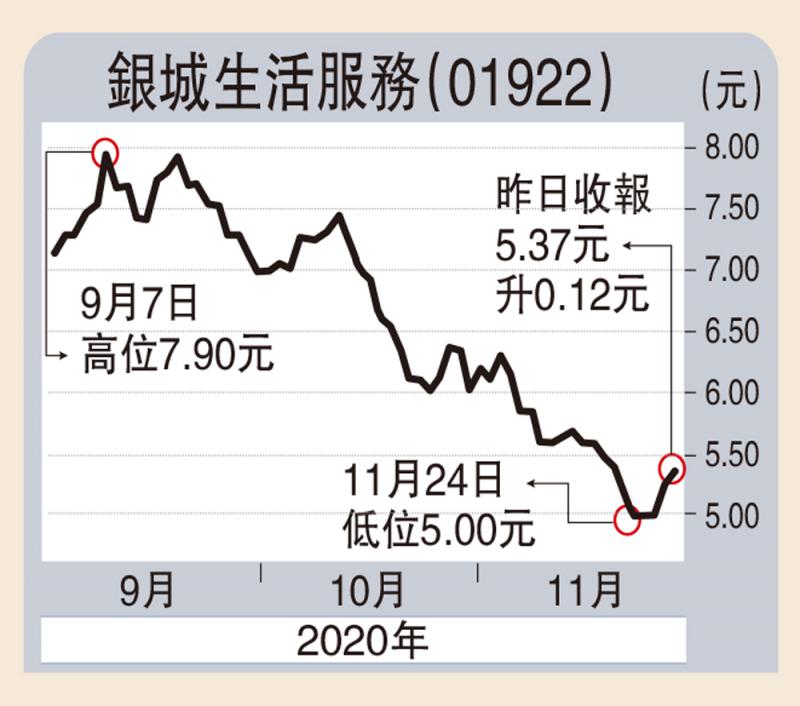

上半年备受资本市场热捧的物业板块类股份在近三个月持续调整,目前整体物管类公司估值已回调至合理水準,部分优质公司呈现反弹迹象,长期而言,具备成长性的优质公司有望获得估值修复,其中银城生活服务(01922)值得关注。

近年来,银城生活服务收入规模和利润呈现持续增长趋势,其中2016-2019年公司营业收入和毛利複合增长率分别高达45.2%和31.4%。今年上半年,延续增长趋势,实现收入及淨利润双双增长,其中收入同比增长39.1%,淨利润同比增长约182.1%。业绩增长主要得益於年内新增在管建筑面积带来的物业管理服务收入增加、提供社区增值服务产生的收益增加,以及完成收购南京汇仁恒安物业管理有限公司51%股权后的盈利贡献。资料显示,上半年在管建筑面积首次突破3000万平方米,约达3370万平方米,较2019年同期大幅增加约65.2%。目前,公司主要业务範围集中在为以南京区域为核心,深耕长三角富裕城市。截至2020年6月30日,银城生活服务物业管理服务涵盖中国16个城市。

除了传统住宅业务,银城生活服务还大力发展具备较高毛利率的非住宅业务,目前,非住宅在管面积较去年同期大幅增加约89.9%至760万平方米,佔银城生活服务总在管建筑面积约22.6%,目前公司非住宅物管业务已涵盖多达10个产品线,预计扩大非住宅专案在未来也有利於进一步拉动公司整体毛利率水準。

从整体行业趋势看,物业板块仍然发展潜力较大,轻资产模式,现金流稳定备受追捧,且目前正处於行业发展初期,有较大发展和进入空间;短期的调整可视为“泡沫挤挤更健康”,长期而言,相信具有优质增长潜力的物管类公司将会跑出,投资者可适当关注。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号