中国线上购物市场相当庞大,而且增长快速,交易总额由2015年的38039亿元(人民币,下同)增至2019年的99043亿元,年複合增长率为27%,世界各地品牌都想进军中国市场,相关需求下造就宝尊电商-SW(09991)的诞生。

集团是内地最大的品牌电商服务商,专注提供以品牌电商为核心的一站式商业解决方案,涉及店舖运营、数字营销、IT解决方案、仓储配送及客户服务五大服务。集团现时主力向大型跨国企业提供服务,其中包括耐克、微软和星巴克等大品牌。

同时,集团近年致力吸纳内地品牌成为客户,尤其中小型企业,因为在电商软件和服务方面佔有优势,有助中小型企业提升营运效率,加上新冠肺炎疫情加快中小型企业对电商业务的需求和增长,在疫情后期时代仍会持续,为集团带来新增长点。

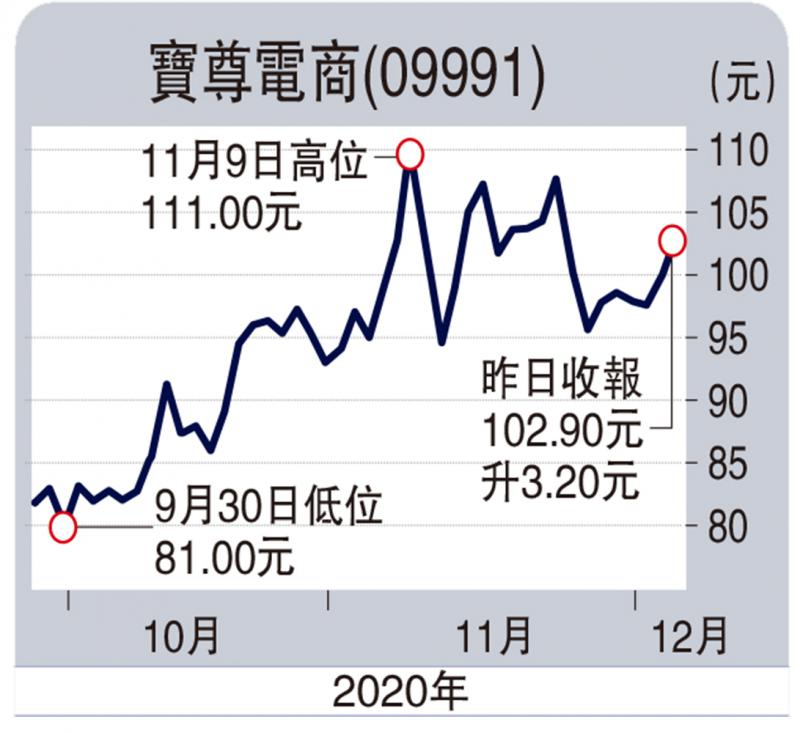

集团上月底公布今年第三季业绩,淨营收按年升21.7%至18.3亿元,纯利按年升66.7%至6460万元。於传统电商淡季下,集团之商品成交金额按年升19.4%至108.5亿元,合作夥伴的数目则按增加16.6%至260个,充分显示其业务及实力正在不断获得市场的认可。同时於双11期间,商品成交金额全面打破历史纪录,同比增长54.8%至165亿元,第四季业绩增长料进一步加速。

集团已经有持续的盈利,加上其2020年预测市盈率(16.58x)处於合理水平,考虑到内地电商市场长远增长空间巨大,估值仍有上升空间。技术走势上,集团於今年9月来港作二次上市,上市后缓缓走高,投资者可考虑於10天线(约100.37港元)作初步买入,目标价为120港元,若果大成交长期确认跌穿11月11日阴烛底部(约93.2港元)则止蚀。

(作者为招商永隆银行证券分析师、证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号