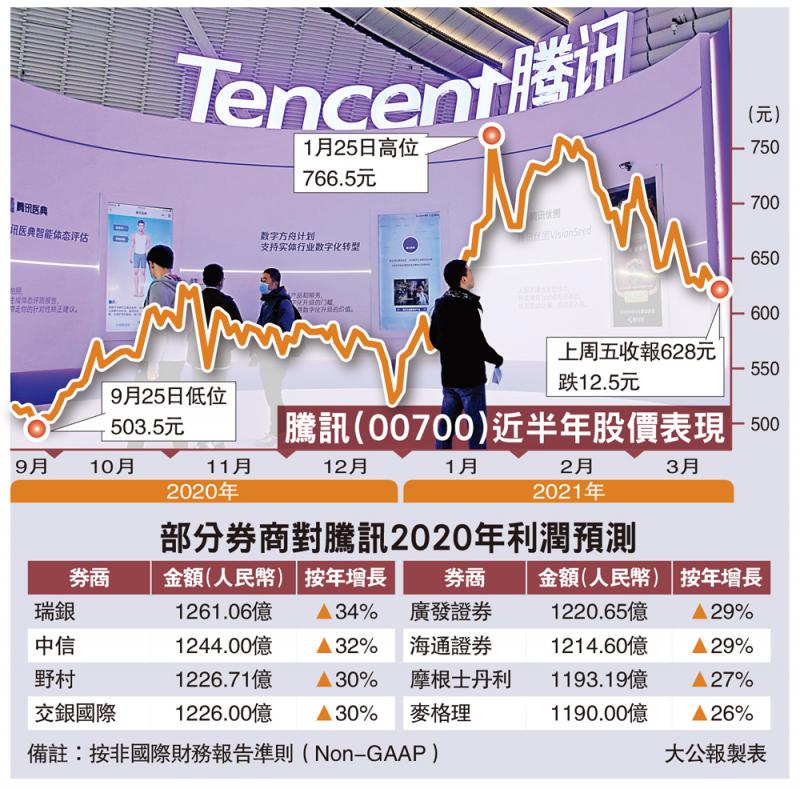

图:腾讯(00700)近半年股价表现

腾讯(00700)将於周三(24日)放榜,面对合併Supercell形成的高基数效应,将令去年第四季手遊业务增速有所放缓。按照非国际财务会计準则(Non-GAAP),大行预测,2020年全年经调整利润介乎1190亿至1261亿元(人民币,下同),中位数增长约30.5%。券商关注反垄断政策收紧风险,对遊戏及金融科技业务的影响。\大公报记者 李洁仪

中信证券估计,腾讯去年全年经调整淨利润约1244亿元,按年增长32%。该行认为,以手遊《地下城与勇士》(DNF)为代表的PC移动化产品,预料今年中推出,配合新遊戏《天涯明月刀》有望成为《王者荣耀》及《和平精英》后,腾讯另一核心遊戏产品。腾讯股价上周五(19日)收报628元,跌12.5元。

《天涯明月刀》料成核心遊戏

中信认为,随着视频号功能、内容及用户使用习惯提升,配合小程序电商业务,进一步打开微信的货币化空间,为腾讯贡献万亿元的估值增量。

另外,海通证券提到,虽然遊戏版号审核已经放开,但遊戏总量控制的出台,加上遊戏道德委员会的成立,反映内地遊戏市场监管趋严的大方向未变。该行指出,腾讯近年有近一半收入是来自遊戏产业,因此遊戏市场监管趋严,对腾讯经营存在潜在风险。

海通预测,腾讯去年来自遊戏收入约1563亿元,按年增长36.2%,其中,手遊收入贡献升近68%至1129亿元,惟PC遊戏收入料将倒退8.5%至约434亿元。

倘若单计去年第四季,野村预测,腾讯Non-GAAP淨利润约331.36亿元,按年增长30%,按季则微升3%,估计手遊收入按年增长45%,达377.61亿元。

另外,在监管政策持续升温下,早前有消息传出,腾讯将要步蚂蚁集团后尘,需要为支付业务成立金融控股公司。

发展审慎 监管影响可控

摩根士丹利相信,在反垄断政策及金融科技监管下,虽然腾讯的发展或受影响,未来的併购会被阻碍,但腾讯发展过程审慎,相信负面影响仍然可控。大摩估计,腾讯全年经调整淨利润约1193亿元,按年增长近27%。

根据《2019年中国互联网金融白皮书》预测,预计到2023年,内地互联网金融行业交易额将突破500万亿,未来3年每年增速近两成。

广发证券报告指出,支付业务是腾讯金融科技的基石,虽然去年受疫情影响,导致金融与云业务收入增长放缓,但腾讯的金融业务仍然处於快速扩张期,收入增速快於公司整体。

京公网安备11010502037337号

京公网安备11010502037337号