总结本周大市,沪综指累计跌3点。人民币按月上升0.93%。留意下周新股京东物流(02618)上市。恒指结束连跌三周之颓势,但大市短期方向未明,后市料持续偏软。美国联储局部分官员预料未来数次会议谈缩减量宽,市场担心收水,加上加密货币集体暴泻,拖累美股反覆向下。

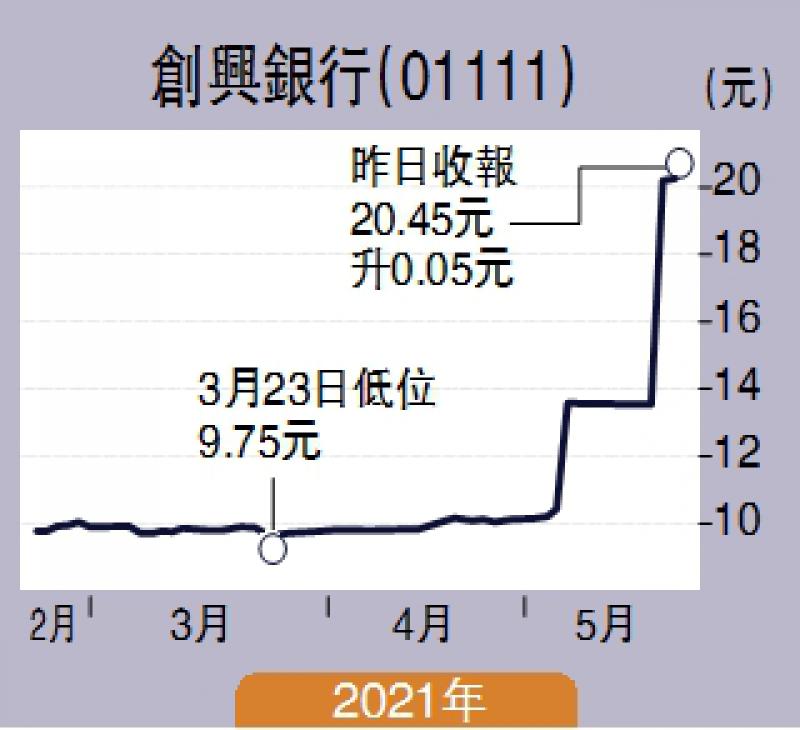

是次建议股份为创兴银行(01111)。创兴集团日前公布私有化计劃,持有其约74.97%股权的控股股东越秀集团提出以每股20.8元私有化创兴银行的方案,根据公司条例将其私有化,撤销上市地位,并将不会提高註销价。至於每股私有化作价较该行於去年底每股资产淨值23.14元折让约10%,私有化涉及资金近51亿元。

对小股东而言,私有化作价吸引力为最主要考虑因素。集团过去平均股价的市账率约0.4至0.5倍,今次私有化作价较其每股资产淨值折让 10%,约以0.9倍市账率作收购。就於普遍银行业,例如以大新金融(00440)及东亚银行(00023)作比较,现时市账率约为0.3至0.4水平,集团私有化作价明显较高。

另外,集团股份处於低流动性情况,以往集团於2015年第一次供股获得良好反应,但於2018年第二次供股的反应并未如理想,市场对於集团股份的交投气氛沉寂。集团股份一直以来成交并不活跃,股东要在市场沽售有一定数量的股份并非易事。事实上,万一创兴银行私有化失败,小股东极有机会面对股价回落至停牌前的水平,约9元水平,或需等待时机至集团估值回升。

越秀未来计劃支撑银行拓展及提升业务。集团亦将加快内地及香港多项业务布局及提升,以获得更扎实的长期发展动力,故增加资本为无可避免。集团拟於内地成立一家全资附属公司及发展新核心业务,以提升其作为全国性银行的地位。於未来数年,估计将需要非常庞大的股本资金为扩展及长期增长提供资本。维持上市地位并没有利於集团扩展项目,反而若发行大量新股份将摊薄创兴资产淨值及每股盈利,并对其股价造成压力。对小股东而言,该私有化方案不失为套现的机会,作价也属於吸引水平。相信方案符合小股东的利益。

(作者为香港股票分析师协会主席、证监会持牌人士,并未持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号