图:新东方(09901)连续两日大泻

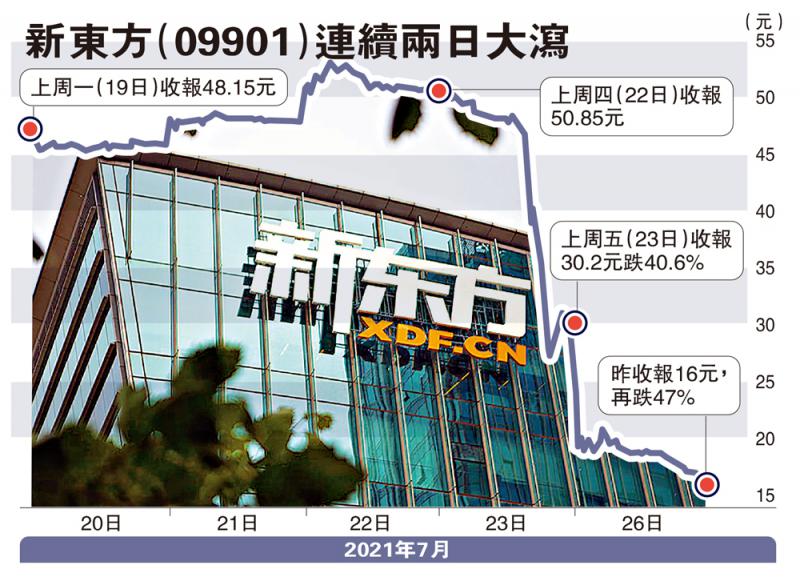

近期内地“双减”政策落地,加上多间券商睇淡及大削教育股目标价,教育股延续上周跌势,全面急跌,当中以新东方(09901)最重伤,暴泻47%。高盛指对K12行业前景感悲观,将新东方目标价由110元,大降75%至28元;中信証券认为,培训机构会朝向政策更加鼓励的素质教育、职业教育、教育科技等方向转型。新东方回应将遵循意见精神及遵守相关规则及法规,现正考虑采取适当的合规措施,料对校外辅导服务产生重大不利影响。然而,分析员普遍建议暂勿沾手,冀短期反弹止蚀离场。\大公报记者 李信

内地校外培训行业“双减”政策(减轻过重作业负担和校外培训负担)正式生效,除禁止学科类培训机构上市融资外,已上市的公司也不得通过股票市场融资去投资同业,并禁止外资持有相关机构。券商纷纷睇淡教育股,相关股份也暴跌(见表)。

教育股全线大跌 不宜沾手

高盛表示,新政策要求K12后学科辅导机构强制转换为非营利机构、第二是限制外资参与,包括并购、委托经营、特许经营等,以及所有规则的应用(包括假期和周末课后辅导(AST)禁令),不仅适用于为中小学生提供服务的课后辅导机构,也适用于为高中生提供服务的课后辅导机构。

高盛估计,内地相关课后辅导的可扩大潜在市场范围规模,会由原来2020年的1000亿美元,降至2025年的240亿美元;该行料2021年及2022年相关课后辅导的可扩大潜在市场范围各为820亿美元及240亿美元。随着周末、夏季/冬季假期的官方课后辅导禁令(据该行估计占相关总收入75%至80%),这引发了该行对内地K12后的2021年至2023年相关行业收入预测削减70%至90%。

中金发表报告表示,有关文件对学科类机构非营利性、不得占用国家法定节假日、休息日及寒暑假组织学科类培训等做出监管要求,该行判断内地教培行业迎来截至目前的最强监管,决定下调对好未来(US:TAL)、新东方在綫(01797)评级均至“中性”,降新东方在綫目标价57%至5.3元、下调好未来目标价81%至5.4美元。

中信証券:上市企有退市风险

中信証券认为,已上市机构或面临退市风险。未来K9学科类培训机构或将进入长时间强监管时代,无论是经营或资本化均被限制,学前教育和高中学培训,料会出现一定程度监管风险。该行相信,培训机构会向政策更加鼓励的素质教育、职业教育、教育科技等方向转型,并估计已上市的机构或面临退市或剥离学科类业务风险。

光大新鸿基财富管理策略师温杰表示,“双减”政策配合三孩政策,借减少幼童学习压力,鼓励家长生育,故打击K12校外培训,料对中小学补习班为主业务的新东方影响甚大。相反,高等、专业教育机构专门培训人才,协助国家发展,定位会与K12校外培训不同。

京公网安备11010502037337号

京公网安备11010502037337号