摩通发表研究报告,指中国8月份新能源车的占比高于预期,相信中国新能源车的需求及增长稳固,该行调升2025年新能源车渗透率预测至35%,远高于政府目标预期的20%,及其他券商预期。

该行指,目前附以智能装置的汽车有效吸引年轻买家,而随着充电网的大力建设,充电问题及续航里程的限制已相对降低,加上竞争及电池技术进展,使定价愈来愈可负担。该行建议投资者关注具月度销售势头,且备有众多车型产品线的汽车代工厂,同时亦留意芯片供应复甦的进展,看好比亚迪股份(01211)、长城汽车(02333)、吉利汽车(00175)和小鹏汽车(09868)。

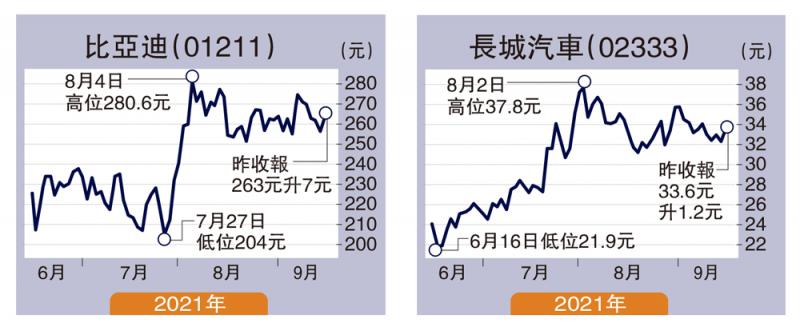

里昂预计长城汽车在运动型多用途车品牌“坦克”销售带动下,至2023年盈利有望倍升。而年初至今,其A股股价累升65%,H股则仅升27%,相信其营运效率持续改善及“坦克”的销售前景并未反映H股股价上,首予长汽“买入”评级,目标价为56元。长汽核心运动型多用途车品牌“哈弗”销量随着车型老化而放缓,公司打入越野车市场,尤其是其“坦克”系列将能吸引更多用户,为集团收入带来增长动力,另外电动车品牌“欧拉”目标于女性市场。该行预计,长汽今年至2023年之收入年复合增长率为21%,淨利率预测分别6.4%、5.9%、6.8%。

内地汽车经销商方面,摩根士丹利指出,由内燃车到电动车的过渡,减少了经销商服务范围,但改善了股本回报率。该行料至2025年,直销模式将会是电动车生产商主要分销方法。料汽车代工商(OEM)将会透过自营店更多参与分销及售后服务,以直接接触客户及获取未来软件收入,减少未来汽车经销商行业的利润池。不过,相信汽车经销商受欢迎程度仍高于汽车品牌自营店,因经销商最能糅合代工商与经销商利益。该行维持予美东汽车(01268)“增持”评级,目标价升至50元,受惠开店速度加快,在偏远城市电动车带来的挑战仍较小;维持永达(03669)“增持”评级,目标价则降至17元,反映今年上海内燃车配额减少。

京公网安备11010502037337号

京公网安备11010502037337号