瑞信发表研究报告,指中兴通讯(00763)第三季收入按年升14%至308亿元人民币,胜该行预期;纯利按年升108%至18亿元人民币,高于其指引的中位数,高于该行原先预期32%,主因毛利率上升等。毛利率按年升8.1个百分点至38%,胜预期,受惠自家设计芯片及竞争放缓下,销售均价及成本结构改善。

报告料中兴下半年可录强劲双位数增长(对比去年下半年),因三大电讯商仅完成其总年度资本开支预算的37%。该行料末季中兴电讯商服务按季进一步增长25%,受惠项目付运及收入确认入账。整体第四季毛利率料维持高企。

瑞信上调中兴2021至2023年各年每股盈测分别14%、9%及3%,H股目标价由31.6港元升至34.4港元,相当于明年预测市盈率15.4倍,评级“跑赢大市”。

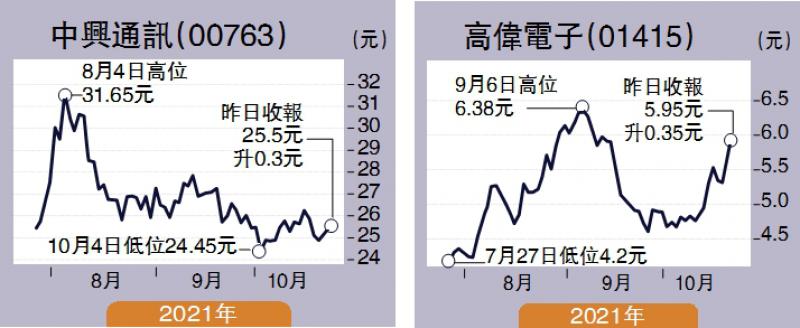

中兴通讯昨日收报25.5元,上升0.3元,升幅约1.2%。

高伟电子目标9元

花旗发表报告指出,近期与高伟电子(01415)管理层作出了讨论,并进行了行业调查。该行认为,高伟在前镜头模组的领导地位,应可受惠苹果公司明年的新一轮升级周期,因此重申集团股份“买入”评级,目标价由7元升至9元,明年及2023年盈利预测调升4%至6%,并展开90日正面催化剂观察。

高伟电子昨日收报5.95元,升0.35元,升幅6.25%。

花旗表示,苏大维格科技(300331.SZ)披露与高伟电子合营的更新,将会聚焦于飞时测距(ToF)扩散器、VR及AR光学零件等。而合营总资本为5000万元人民币,高伟占40%,预期集团快将分享更多合营的研发方向。

京公网安备11010502037337号

京公网安备11010502037337号