国家主席习近平向《联合国气候变化框架公约》第二十六次缔约方大会世界领导人峰会发表书面致辞时,提出坚持走生态优先、绿色低碳发展道路,加快构建绿色低碳循环发展的经济体系,持续推动产业结构调整,坚决遏制高耗能、高排放项目盲目发展,加快推进能源绿色低碳转型,大力发展可再生能源,规划建设大型风电光伏基地项目。

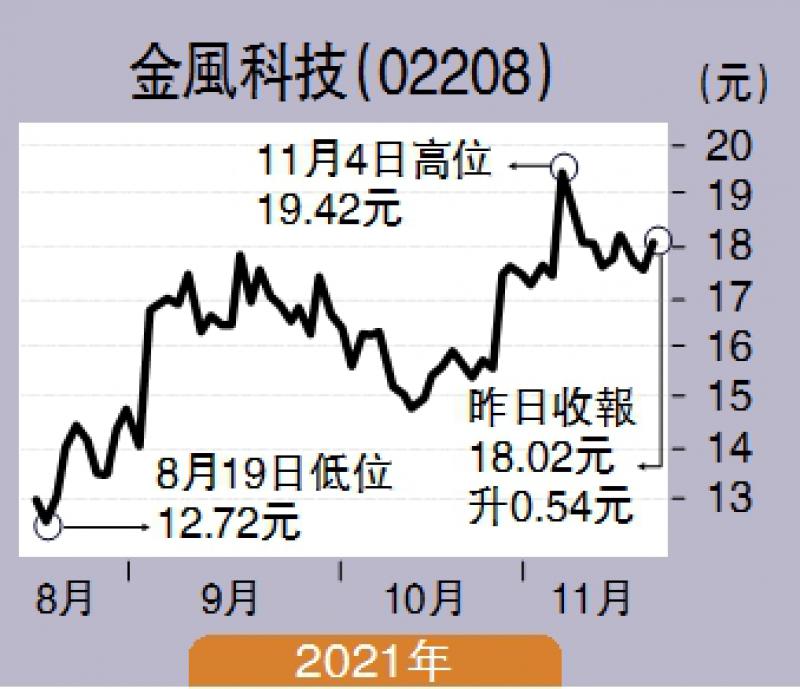

金风科技(02208)受惠于内地加快风电建设,带动盈利持续增长,估值吸引。近期股价创新高后回顺,不妨趁低收集。

截至今年9月底止,中国海上风电累计并网装机按年增近76%,至1319万千瓦。目前多个海上风电项目陆续并网,在海上风电可以平价并网下,第四季海上风电并网规模将加速增长。

金风从事制造并销售风力发电机组及风电零部件业务,首三季收入335.5亿元(人民币,下同),按年跌9.4%;纯利30.13亿元,按年升45.6%。单计第三季度,收入156.47亿元,按年降11.1%;纯利11.62亿元,按年升46.6%,主要因为风力发电机毛利率扩张,抵销装机量下降令风力发电机付运按年跌20%所带来的影响。第三季毛利率由去年14%升至18%;首三季毛利率按年升8.9个百分点,至25.8%。

风机业务在手订单加速增长,为后续业绩提供支持。今年首三季新增订单约6.6吉瓦,在手风机总订单约16.4吉瓦。单计第三季,风机新增订单约3.4吉瓦,拿单数量较上半年加速。预期风电相关上游大宗商品涨价临近尾声,零部件成本压力有望逐步改善,对其风电业务的利润展望更乐观。

预测金风2021年纯利增32%至39亿元,市盈率约18倍,远低于太阳能同业的30多倍,以及全球风力发电机同业的63倍。

京公网安备11010502037337号

京公网安备11010502037337号