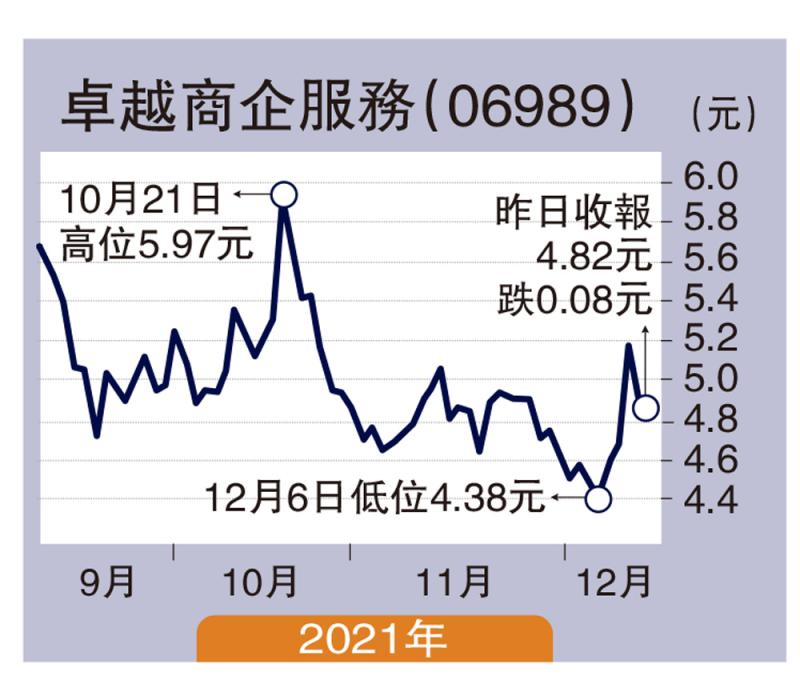

图:卓越商企服务(06989)

中金近日发表物业管理行业研报,称今年7月以来,物管板块在资本市场对政策端和房地产开发端风险的接连担忧下明显回调。不过,该行认为板块成长可持续,当前估值水平下具备投资价值,建议关注房地产实体市场变化,动态评估风险收益进行布局。卓越商企服务(06989)拥有强大的外拓能力,今年以来股价已显著调整,有较大值博率。

中金认为,就市场端,行业的成长属性没有动摇,基础服务快速向头部集中的同时,衍生赛道持续延展。该行预计,由2021至2025年,行业总在管面积有望实现6.4%的复合年化增长,二十强集中度由14%上升至28%。下一阶段衍生赛道能力建设将成为头部物企的竞赛重心,物企将一方面依靠先天社区入口优势、以居间商的形式聚合多方供给商形成横向的产品与服务矩阵,另一方面则优选具备前景的战略型赛道发展垂直能力、做深做透。

卓越商企服务的业务目前主要覆盖大湾区和长三角两大经济中心区及多个重点城市,是港股稀缺的高端商业物管企业标的。上半年,收入按年增长42.2%至约16.5亿元(人民币,下同),毛利约4.9亿元,增长56.5%,纯利约2.7亿元,大幅增加60.3%。

期内,在管建筑面积快速增长,在管项目达到463个,增长40%。在管项目面积增长33%至约3520万平方米,大湾区、长三角城市群及其他区域的总面积占比分别39.8%、24.4%及35.8%。合约建筑面积约5104万平方米,增长约37.8%。

与同业对比,集团第三方外拓能力强大,值得注意。上半年,其新拓第三方非住宅物业项目共83个,年合同金额约3.6亿元,总合同金额约10.1亿元,增282.9%,合约管理面积约464万平方米,增129.7%。同时,在新拓项目中,来自大客户业务贡献占比达54%,包括了来自多个互联网龙头企业、500强企业和独角兽企业的新增项目。基于集团在高端商业物管及住宅物管方面均具有强大的竞争力,未来社区增值服务的多元化发展将成为高增长动力。

上周公司公告称,耗资99.3万港元在市场回购21.4万股,平均回购价每股4.64港元,显示公司认为现价吸引,可作参考。而根据上半年纯利年化计算,现价预测市盈率仅约9.3倍,较行业平均25倍水平有大幅折让,后市可期。

京公网安备11010502037337号

京公网安备11010502037337号