图:友邦保险(01299)

友邦保险(01299)受惠环球加息周期,去年新业务价值增长胜过预期,疫情的影响已经反映于股价内,加上100亿美元(约780亿港元)的大规模回购计划,均有力支撑股价。

集团早前公布2021年全年业绩,表现好过预期,新业务价值33.66亿美元,按实质汇率计按年增长21.7%。新业务价值利润率59.3%,按实质汇率计按年上升6.7个百分点。当中,中国香港及泰国市场表现尤其强劲,按实质汇率计,两个地区的新业务价值分别上升37.5%及29.9%。而且,中国香港的新业务价值利润率已经超过疫情前水平。至于最大的市场中国内地,新业务价值则升14.5%。

市场关注内地及香港两地的新冠疫情反复对集团业务的影响,不过有关因素早已反映于股价上,日后疫情退却反而有机会成为未来潜在的正面催化剂。

受惠加息周期

最新,美联储局宣布加息0.25厘,是2018年12月来首次。该局利率点阵图显示,当局预计2022年将合共加息7次,利率将升到1.75厘至2厘;并预计2023年会再加息3次,合共0.75厘。利率上升,将有利友邦的投资收益及新业务价值利润率。本港上市的保险股中,友邦更是最受惠者。

集团董事会已批准一项回购计划,在未来3年透过于公开市场回购公司的普通股,斥资高达100亿美元,惟须视乎市场及地缘政治状况而定,以提升股东回报。集团潜在的回购力购高达780亿元,对比现时市值约9000亿元,超过8%,回购力度大。而且,集团去年全年合计股息1.46元,按年增长逾7.9%,亦为股价带来支撑。市场忧虑美国收紧货币政策会影响股市表现,尤其是港股等新兴市场,友邦保险反受惠加息周期,加上有公司回购计划,料未来可以跑赢大市。

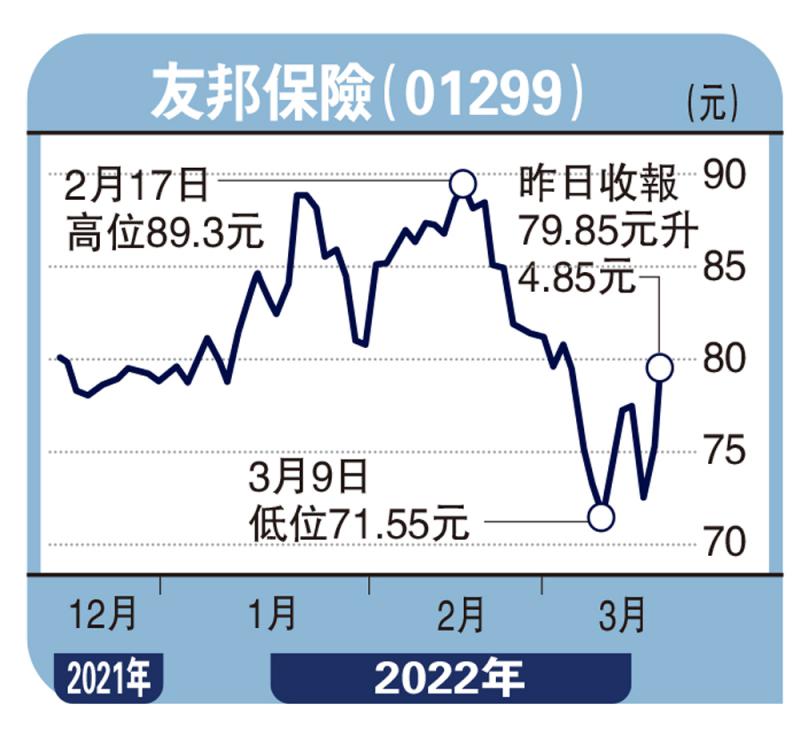

技术走势上,投资者可以考虑于75元附近分段累积股份,上望年初高位约92.5元,并以15%幅度约63.7元作为止蚀位置。

(作者为招商永隆银行证券分析师、证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号