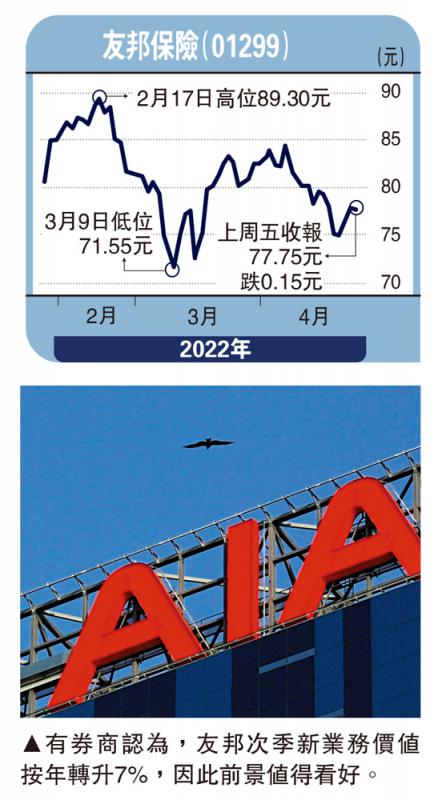

图:有券商认为,友邦次季新业务价值按年转升7%,因此前景值得看好。

摩根大通发表研究报告指,友邦保险(01299)披露首季经营数据,在新冠Omicron变种病毒肆虐下,期内新业务价值按年跌19%,基本符该行预期(跌20%)。估计因代理生产力下降,销售量及产品利润率疲弱。该行建议在近期潜在弱势加仓友邦,指未来12至24个月有三大催化剂,即东盟国家次季起重新开放,以及下半年起中国料重新开放,带动自次季起新寿险销售潜在复苏;美债息上行利好核心财务指标;以及在强劲资产负债表下增长及股东回报有额外上行空间。评级“增持”,目标价102元。

该行料友邦次季新业务价值按年转升7%。本年至今友邦股价累跌2%,同期恒指跌14%,现估值相当于今年预测市涵率(P/EV)1.5倍,低于历史均值的1.8倍,认为今年以来股价下跌为收集机会。

产量提升 洛钼评级增持

此外,摩通下调洛阳钼业(03993)目标价由6元降至5.4元,评级“增持”。

摩通指出,今年来洛阳钼业股价下跌5.6%,与其他电动车上游公司类似,虽然商品价格创新高,但该股目前估值仍处于历史低位。

摩通认为市场可能对钴的长期需求和定价前景过度看淡。随着镍价接近历史高位,电池技术过渡到高镍正极材料(NCM)的速度可能比最初预期慢。该行维持洛阳钼业2022财年盈利预测大致不变,同时将2023财年的预测提高6%,以反映公司的产量增长。

京公网安备11010502037337号

京公网安备11010502037337号