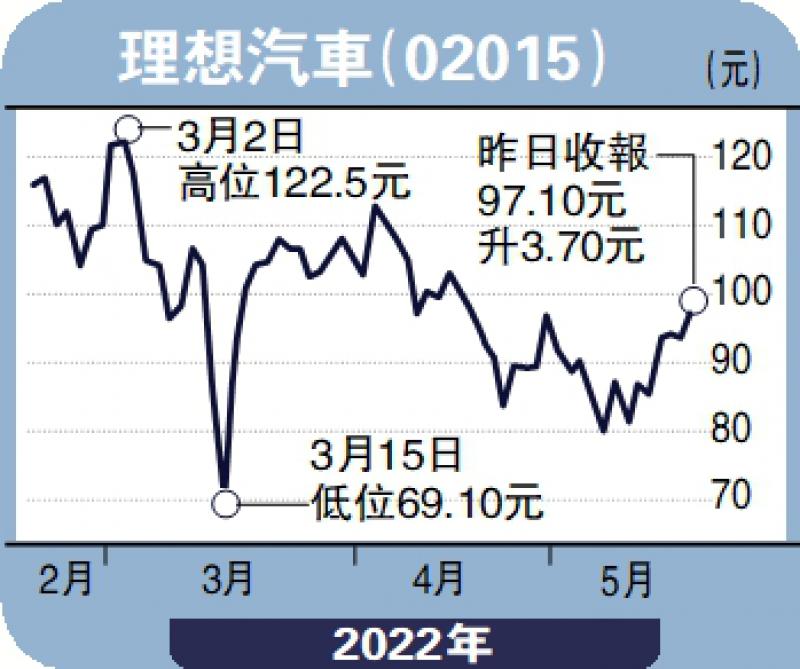

图:理想汽车(02015)。

在疫情影响下,新能源汽车销量及渗透率仍在不断上升,看好内地造车新势力的头部车企理想汽车。

乘联会公布数据显示,内地上月汽车销量118.1万辆,同比下降47.6%;新能源商用车1.9万辆,同比上升38.8%,渗透率8.8%,创历史新高。今年首4个月累计,汽车销量769.1万辆,同比下降12.1%;商用车118.1万辆,同比下降39.8%;新能源商用车6.8万辆,同比上升77.1%,渗透率5.8%。

理想汽车(02015)发布2022年第一季度运营数据,收入总额为95.6亿元,同比增长167.5%;整体毛利21.6亿元,同比增长250.9%;整体毛利率为22.6%。其中,车辆销售业务收入93.1亿元,同比增长168.7%;车辆毛利率22.4%,较2021年4季度毛利率提升0.1个百分点。

季内财务表现强劲,得益于集团在研发方面的投资规模和进度良好。第一季度,理想ONE的交付量为31716辆,同比增长152.1%,但受春节假期影响环比小幅下降10%。同时得益于销量增长带动充电桩、配件及服务的销售额也随之增加。

截至3月31日底,集团拥有217家零售中心,覆盖102个城市,并于211个城市运营287家售后维修中心及理想汽车授权钣喷中心。预计与此同时,理想汽车全球旗舰工厂落户北京顺义,预计2023年投产;常州工厂也在改扩建中,预计2022年可达到年产能20万辆。未来产能将陆续投入,集团的毛利率也有望进一步上升。

新款大型SUV下季交付

此外,理想下一代大型SUV产品L将于今年三季度进行交付,其在智能辅助驾驶方面、软硬件方面及系统上都有较大提升,配备全自研增程电动系统、全自研底盘控制系统、全自研中央域控制器。有望通过创造爆款车型的模式来拉动品牌知名度和营收。集团作为造车新势力的头部车企,具有核心技术研发优势。未来,也有望不断丰富其产品矩阵以进一步提高竞争力,中长线看好。

总结本周,沪指累升2.02%。恒指周升818点,全周在20794点至19764点间波动,上下波幅1030点。周内,有报道引述消息,指汽车下乡政策有望下月初出台,补贴范围预计每辆3000至5000元人民币,但日前中汽协已回应传闻不实。人行昨日下调5年期以上贷款市场报价利率(LPR)15个基点至4.45%,减幅高于预期;1年期LPR则维持在3.7%不变。银行股高走。

下周重点关注,5月23日香港公布消费者物价指数、德国公布IFO商业景气指数;5月24日法国公布商业信心指数、英国公布公共部门预算;5月25日法国公布CCI;5月26日加拿大公布零售销售季调环比及同比;5月27日日本公布东京CPI同比及环比数据。

(笔者为香港股票分析师协会主席、证监会持牌人士,及并未持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号