图:中国银行(03988)

上周股市四升一跌,重上及稳企于恒指20000点大关之上,收报20717点,较前周升819点,是5月5日收20793点之后最高的指数水平,也就是说,恒指于5月6日大跌的791点裂口,已补回绝大部分。

升降韵律有改善。五周为:跌升跌跌升,三跌二升,虽然仍处弱势,但已比前周的四跌一升为佳了。十周的韵律则是:升跌升跌跌跌升跌跌升,六跌四升,仍弱,有待改进。

上周大市的特点仍是波动频仍。五个交易天中,有三天的升降点数超过500点,最高达652点,成交方面,已回复一般水平,除上周一的成交低于1000亿元外,其余四个交易天的成交额均在1100至1200亿元水平。可以讲,成交额所代表的能量亦已渐复常态。

板块轮动一直是港股的特点,而从上周的表现看,则增添了“追落后”的概念,不少长期停滞不前,又或一直饱受沽压的实力股,终于挣脱枷锁,有不俗的回升。这包括中人寿(02628)、平保(02318)、小米(01810)、友邦(01299)、煤气(00003)以及一众内银股。

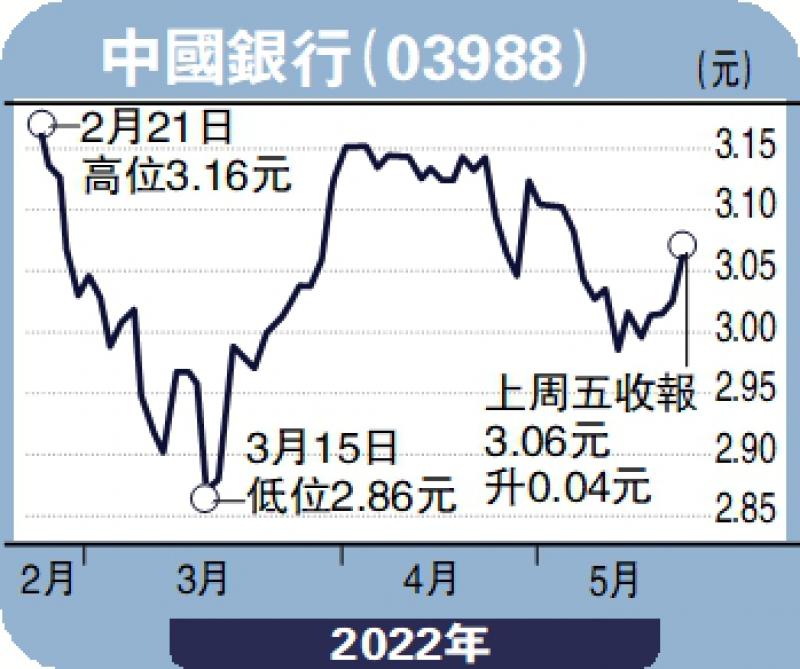

提起内银股,我注意到这一板块是在上周五才首见蠢动的,也可以讲是“初试啼声”。当中,中国银行(03988)收3.06元,全周升0.05元;农行(01288)收2.97元,升0.07元;建行(00939)收5.61元,升0.15元;工行(01398)收4.65元,升0.08元;中信银行(00998)收3.71元,升0.09元。

从走势看,内银股正在转强中,本周无妨继续留意。至于本地银行股,滙控(00005)收48.45元,仅升0.7元,有点“滞滞地”,不要忘记,此股还在日日回购股份,但依然未摆脱弱势,情况不如理想,可以想像。中银香港(02388)收29.4元,升0.75元,就强得多了,且看稍后能否重上30元关。

还有一个可以一提的板块,是地方政府的窗口公司,即统称的“红筹股”,上周也开始甦醒过来。越秀地产(00123)收8.38元,升0.44元,升幅5%。粤海投资(00270)收10.02元,升0.37元。上海实业(00363)收11.84元,升0.2元,均为可以继续留意的二线股。

阿里巴巴(09988)本周宣布业绩,上周收88.05元,升5.85元。市场注意到腾讯公布业绩后曾经大跌,而阿里的业绩能否为市场欣然接受,仍是未知数,所以炒卖阿里的股民,宜考虑腾讯的前车之鉴。

整体而言,本周应是承接上周升势挑战21000点大关。好友大户已作部署,要打好这场硬仗,从疫情转好,经济复产,股市上升已具备应有的基础。

京公网安备11010502037337号

京公网安备11010502037337号