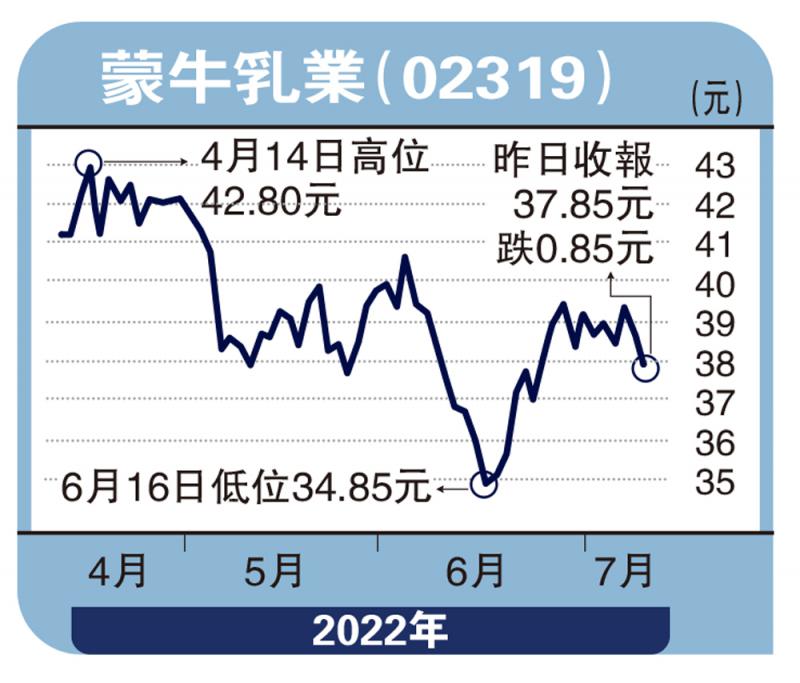

图:蒙牛乳业(02319)

在下半年内地“保经济,稳就业”的主要经济目标下,货币政策预期持续宽松,有望带动消费持续复苏,并利好一众消费类股份业绩表现。其中在乳业板块,第三季度需求低基数及下半年奶价有望稳定,利好下半年乳企收入和淨利增速环比上半年提速,其中蒙牛乳业(02319)作为内地乳业龙头企业,有望凭借其领先的行业地位,率先受惠于稳增长政策下的消费复苏。

蒙牛乳业目前已经形成了包括液态奶、奶粉、乳酪等品类在内的丰富产品矩阵;拥有包括特仑苏、优益C、每日鲜语等明星品牌。在高端纯牛奶、低温优酪乳、高端鲜奶、乳酪等领域,市场份额均处于领先地位。2020年公司实现突破90%的城市家庭渗透率。

公司高端白奶特仑苏销售额连续六年保持双位数增长,2021年特仑苏全平台销量近300亿,保持超过30%的高速增长,创下历史新高。公司鲜奶产品增速高于行业近3倍,市场份额不断攀升,2020年在鲜奶市场的份额扩张了1.7倍达到11%。

下沉市场红利持续释放

此外,公司加大三、四线城市销售管道投入,拓展乡镇市场及校园管道,将受益于下沉市场红利持续释放,进一步打开增长空间。除中国内地外,公司产品还进入了东南亚、大洋洲、北美等区域的十馀个国家和地区市场。

同时公司通过战略投资富源国际、现代牧业、圣牧高科三家大型牧业集团,大力整合内地奶源以及积极布局海外高品质奶源,截至2021年12月31日公司拥有全球工厂68座,年产能合共为1166万吨,同比增长17.78%。

此外,从行业角度分析,乳制品行业需求旺盛,产品持续升级。根据欧睿咨询数据,2020年内地乳制品销售规模6385亿元,近14年年复合增长率为10%左右,预计2025年将达到8100亿元(折算年复合增长率为4.87%)。

此外,乳制品均价从2013年的1.15万元/吨增长至2019年的1.54万元/吨,行业呈现量价齐升。预计在整体乳制品行业向好以及内地利好消费复苏的政策大环境下,蒙牛纯牛奶系列产品需求亦有望保持稳定增长,可为下半年投资者重点关注。

(作者为独立股评家)

京公网安备11010502037337号

京公网安备11010502037337号