图:华润万象(01209)

内地楼市过去接二连三出现多个问题,相信经过这段时间调整后,整个行业应该截然不同。汇丰环球以“内房3.0”形容内地未来楼市生态环境,强者将会获得更多市场份额。在行业集中下,房企的盈利能力是否相比以前更强就未知,只是有强大母公司背景的物管公司,应该也是受益者。本周介绍华润万象生活(01209),现价估值略嫌偏高,若果在今次内房低潮中,估值进一步下降,不妨分注收集。

首先由基本面看华润万象,去年营业收入88亿元(人民币,下同),按年升30%;核心淨利润17亿元,增长108%。截至去年底在管住宅及非商业物业项目总建筑面积为1.46亿平米,增加37%;合同建筑面积达1.85亿平米,增长30%。商业运营及物业管理服务方面,已开业项目建筑面积737万平米,增加20%;合同建筑面积1301万平米,增加28%。

正当其他房企资金紧绌,需要变卖资产,华润万象就抓住时机,2022年以来先后收购中南服务、禹洲物业。兴业证券对此指出,完成收购后,华润万象的合同面积将超过3亿平米。除有向外收购潜力,华润万象大股东为华润置地(01109)今年初以来,在内地不同城市添购不少土储,可说是卖地场合的常客,为华润万象日后获得新增管理面积有很大支持。

华润万象2021年度派发股息0.276元,派息比率36%。以派息比率角度,是中规中矩。可是股息率只有1%左右,略嫌低了点。再者,当大部分物管股市盈率跌至10倍多,甚至个位数字,而华润万象的往绩市盈率仍接近40倍,那是否贵得有合理?要看看今年上半年盈利表现。招商国际预期,华润万象上半年盈利有两成增长,且主要得益于收购新项目带来的贡献。

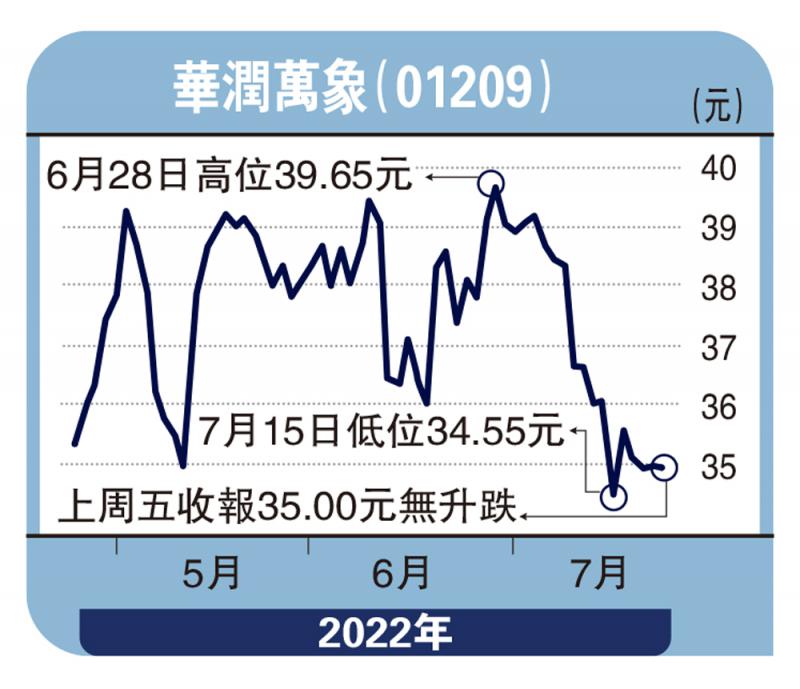

疫情拖慢内地上半年经济,华润万象中期盈利增幅放缓,属情有可原,但如果只有两成增幅,股价或会因此出现调整。总而言之,华润万象上周五收报35元,投资者再耐心等待机会,如果股价调整至30元边缘,再开始收集吧!

京公网安备11010502037337号

京公网安备11010502037337号