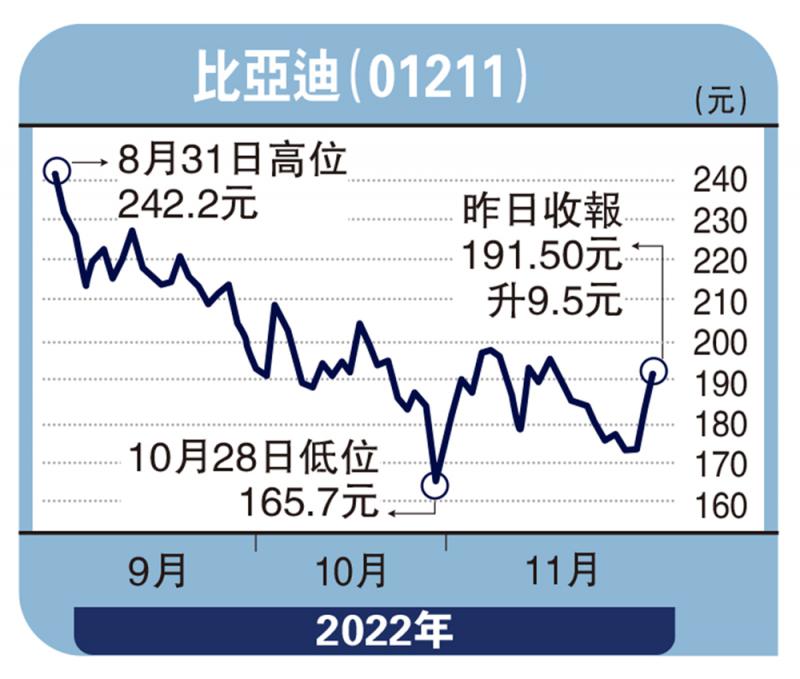

图:比亚迪(01211)

花旗发表研究报告指出,理想汽车-W(02015)于11月第四周的零售销售按周升44%,蔚来-SW(09866)升13%,吉利(00175)旗下极氪升22%,Tesla(TSLA.US)升12%,比亚迪(01211)升14%。该行预期,内地11月新能源车零售销售(保险)将达52.8万辆,按月增约18%,符预期。

该行相信,新能源车板块目前估值已很大程度上反映明年首季行业下行情况。对于新能源汽车股,看好比亚迪、理想及蔚来,至于传统车股则喜爱吉利、长城汽车(02333)、敏实(00425)及中升控股(00881)。

高盛发表研究报告指,宏观经济及资本市场表现疲软,内地券商持续面对在岸收入增长放缓的问题,同时内地市场持续步向制度化,推动财富管理及资产管理增长。

高盛指,随着内地券商积极从传统经纪业务,转型为更具附加价值的财富及资产管理营运商,预期在多元化业务方面,线上券商竞争将加剧,目前见到广发証券(01776)、中金公司(03908)及中信証券(06030)在财富及资产管理业务市场份额均有提升。

资管业务市占升 中金看16.8元

由于市场竞争加剧,该行相应将券商明年在岸收入预测从6370亿元人民币下调至5010亿元人民币。高盛将中金公司评级上调至“买入”,憧憬“重新开放”势头持续,预计明年淨利润将增长22%,目标价提升至16.84元。

此外,高盛还预计,李宁(02331)、安踏(02020)核心品牌及旗下FILA、特步(01368)第四季的零售销售分别按年跌低双位数、高单位数、中单位数,以及高单位数。

不过,随着内地重启边境预期升温及对全球品牌的评级提高,该行相应地提高估值,令目标价上调6%至11%。该行认为,考虑到盈利复苏、利润可见程度和消费者销售的不确定因素后,运动服装品牌成为最推荐消费细分行业。

该行表示,尽管李宁2023财年首两个月将面临高基数,但继续看好并列为首选,续列确信买入名单,又重点关注安踏的表现。该行予李宁、安踏及特步“买入”评级,并上调上述三股目标价。高盛予李宁目标价由65元升至72元;安踏目标价由95元升至104元;特步目标价由10升至10.6元。

京公网安备11010502037337号

京公网安备11010502037337号