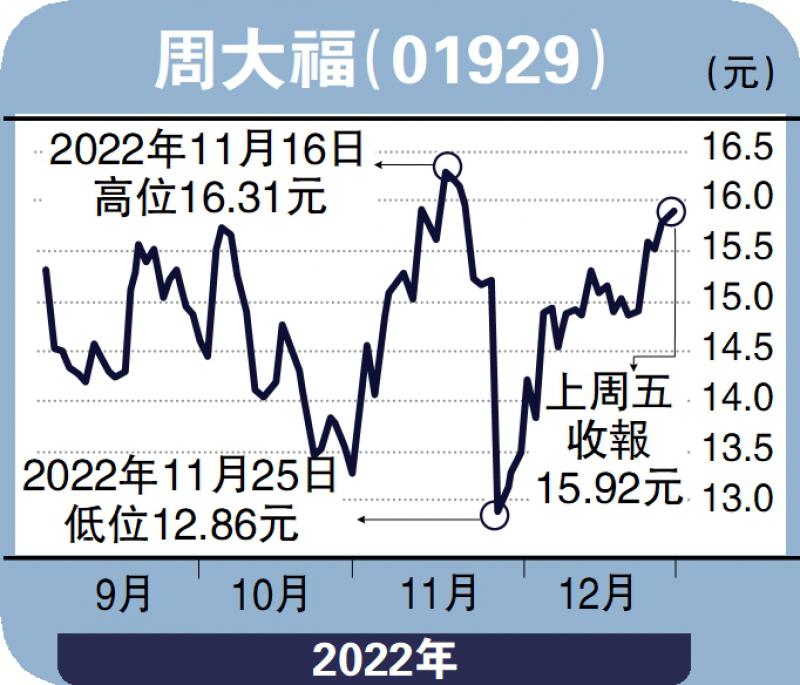

图:周大福(01929)。

内地防疫政策大幅调整,不仅对内不再实施严格的防疫管控措施,对外还大开国门,消费可望在新的一年复苏,国内消费极可能迎来反弹,消费股料受惠。投资者可选择基本面较强的相关个股,龙头企业周大福(01929)值得关注。

加盟模式快速扩张

随着城乡经济崛起,周大福认为三线及以下城市和乡镇拥有庞大的开店潜力,并持续推进开店计划,2022年第三季于内地淨开设581个零售点,包括淨开设595个周大福珠宝零售点(70个直营店及525个加盟店)。此外,集团借助加盟商的地方知识推进零售扩张策略,截至2022年9月30日,内地有75.3%的周大福珠宝零售点以加盟模式经营,加盟零售点的零售值按年增长29.2%,于季内其对内地周大福珠宝零售值的贡献增至75%。

竞争格局上,周大福在市场占有率、品牌忠诚度和全球领导力三个维度上有望成为行业引领者。据欧瑞数据,2020年周大福在内地以7.6%的市占率夺得行业第一。此外,珠宝行业研发投入少,库存压力细,不存在保质期和明显的季节更替,且具有保值和升值价值,这样企业们只需将主要精力放在品牌打造和管道行销上,这两样是核心竞争力。

行业规模上,目前中国已经成为全球最大的珠宝首饰消费市场和第一大黄金消费国,随着居民生活水平提高,不管是出于消费还是投资,未来内地对黄金珠宝的需求只增不减。

惠誉预期,内地零售销售增速将在2023年回升。随着疫情防控放松,社会逐渐正常化,相信周大福透过快速开设销售点,以及各地区同店销售增长逐步复苏下,长远具增长潜力,值得关注。 (作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号