图:兖煤澳大利亚(03668)。

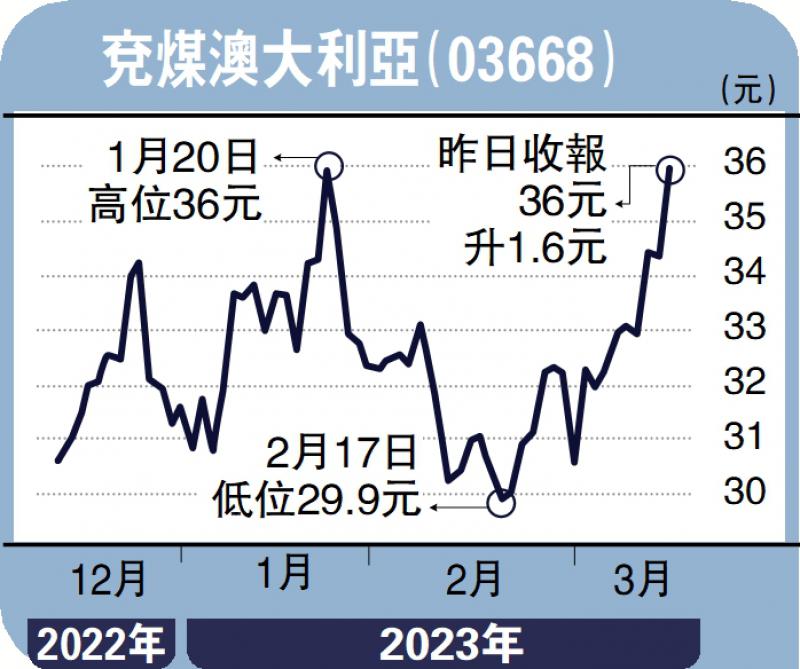

昨日(13日)一重大事件是沪港股通股票范围扩大标的名单正式生效,内地与香港资本市场开启史上最大规模双向扩容,是资本市场进一步深度融合的标志性事件,其中值得注意的是首次有外国公司被纳入互联互通名单,其中一家为兖煤澳大利亚(03668),这将有望进一步提升该公司的股票流动性,并带来价值重估的机遇。

兖煤澳大利亚自2004年成立,目前是澳洲第三大煤炭公司。公司目前控股7座煤矿,主要产品为动力煤及冶金煤。截至2022年底,其可采储量9.89亿吨,总储量52.01亿吨,且公司动力煤具有热值高、灰度低的特点,是市场上的优质资源。目前公司的主力矿井有3个,各矿井处于成熟阶段,产销量基本保持稳定,平均服务年限为15年,核心煤矿超30年。

煤价上升 去年纯利增3.5倍

2022年以来,俄乌冲突加剧欧洲能源短缺,使得煤价大幅上涨,国际煤价全年处于高位,公司2022年实现营收为105.5亿澳元,同比增长95%,税后归母淨利润35.9亿澳元,同比增长353%,业绩创历史新高。

此外,2022在强劲的煤价下,公司财务状况大为好转,现金流强劲,得益于良好的现金情况,公司在2022年提前偿还22.6亿美元债务,连同2021年底偿还的5亿美元,将使得2023年的融资成本节省将近3亿澳元。而公司将在3月进一步偿还最后一笔外部、计息贷款,使得公司实现零有息负债。

全年股息率达20%

公司宣派2022年末期股息为每股0.7澳元,连同中期股息,实现全年股息率为20%。值得注意的是,此次期末股息为全额免税,香港投资者毋需向澳洲政府缴纳30%的分红税。

展望未来,炼焦煤价格稳定运行,库存仍处历史低位,公司亦有望深度受益于地产产业链修复;截至上周五(10日),公司动态市盈率为2.4,其作为低估值、高股息率的稀缺标的,或有望在纳入港股通后迎来价值重估。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号