图:中国联塑(02128)

美联储一如预期加息0.25厘,数据显示目标利率维持在5.1厘水平,预视息口将见顶,美元大幅回落,人民币大幅飙升,尽管鲍威尔扬言今年内不会减息,投资者预期落空下引致美股周三大跌,惟港股周四表现强劲,离岸人民币创自今年二月中的高位,加上腾讯业绩好过市场预期,息口见顶利好科技股反弹,恒指重上两万点大关,不单止回补了3月10日的下跌裂口,而且本周已修复了多条平均线。

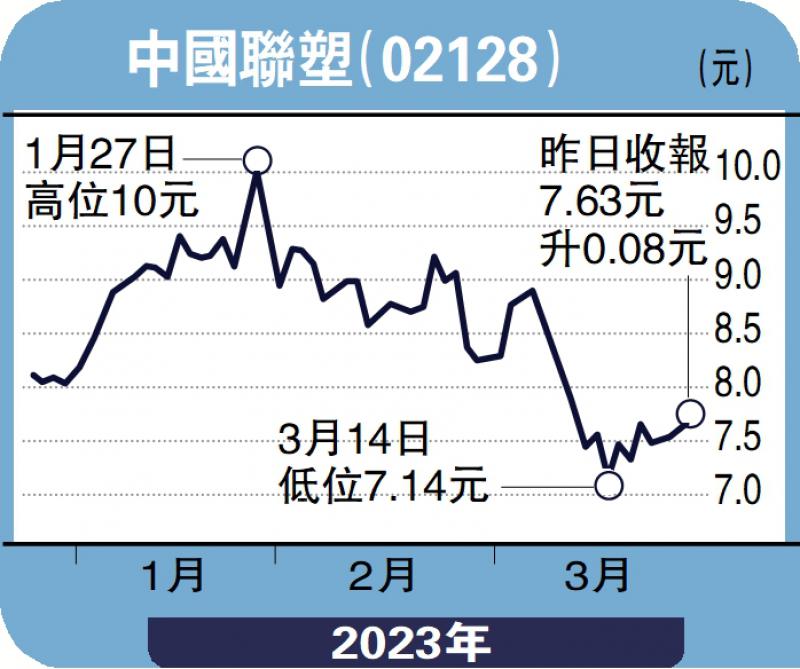

中国联塑(02128)是中国内地领先的大型管道建材产业集团,业务同时涵盖建材家居、新能源、环保、供应链服务平台等多项业务。去年业绩受到疫情挑战,全年收入为307.67亿元(人民币,下同),按年下跌4.0%,股东应占溢利下跌17.3%至25.17亿元。成本方面已见改善,去年塑料管道总毛利率恢复至27.5%,靠下半年28.6%帮助。

参与建设90个光伏电站

值得留意的是,集团积极发展新能源产业,一方面重组过剩生产资源适当运用,另一方面可发挥其销售管道资源。期内联塑已成功与多家国企央企签订战略合作协定,包括中建四局、五局、中电建、中电工程等,携手开拓光伏市场。截至去年底,联塑班皓已参与建设90个光伏电站项目,包括国内78个项目,海外12个项目,投资了16座电站,装机容量高达12.5MW,期内达5.89亿元收入。集团新能源业务仍处于早期发展阶段,盈收贡献占比不大,但光伏产业受惠于国家支持碳中和及碳达峰等长远政策,高增长趋势明确,集团借自身优势的营销渠道,预期可把握这个庞大商机。中国联塑前景被市场低估,却是中长线收集的好时机,建议现价开始收集。 (作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号