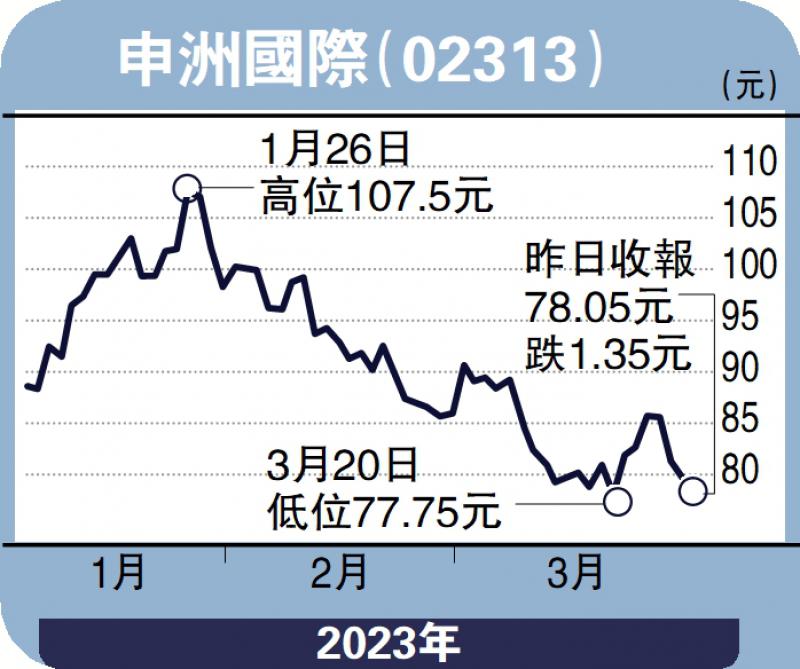

图:申洲国际(02313)。

申洲国际(02313)于周二(28日)公布业绩。摩根士丹利发表报告指,公司去年下半年纯利胜于预期,但毛利率却低于预期。行业今年首季仍然艰难,预计今年订单将持续恢复,但今年下半年能见度仍然低,公司未有提供今年的指引。

该行预料,申洲今年收入按年升10%,毛利率和营业利润率分别扩大至25.1%和17.8%,令其淨利润按年增长13%。该行将申洲目标价由115元下调至100元,维持“增持”评级。

此外,麦格理发表报告指,申洲预料今年上半年产能利用率低于预期的水平,主要是品牌客户仍在去库存,特别是在今年首季的时间。该行将申洲今年及明年纯利预测下调9%及13%,并将其目标价由80元上调至82元,维持其评级为“中性”。

京公网安备11010502037337号

京公网安备11010502037337号