图:美团不明朗因素众多,现时绝非买入时机。

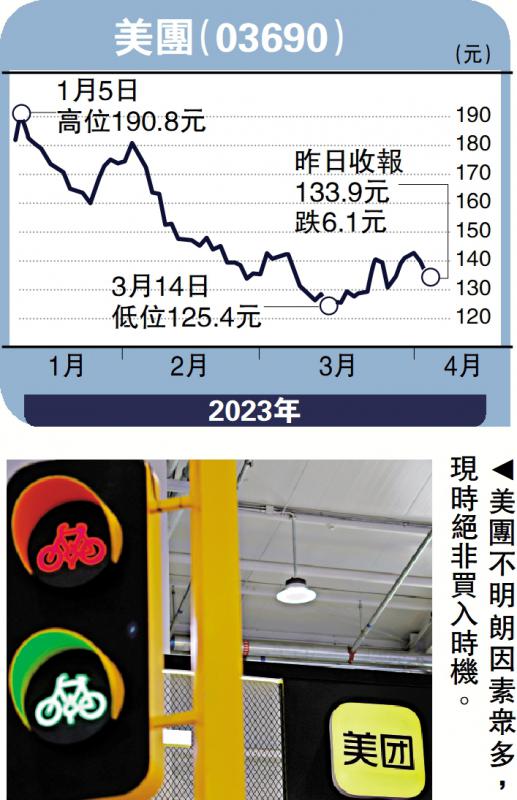

港股踏入今年第二季度,内地外卖龙头美团(03690)连跌两日,昨天(4日)失守140元关口,再跌半成,低见132元,收市报133.9元。

随着疫情后的全面复苏,外卖、到店各项业务复常,而且美团的社区电商等新业务亏损持续收窄,未来数季业绩有望继续改善。早前有消息指,美团推出专为企业而设的“美团企业版”,将原本在C端(消费者)发展成熟的服务能力,输出至B端(企业客户)。

不过,要留意的是,直播及短视频抖音加入外卖市场带来的竞争压力,尤其在到店餐厅业务,或会降低美团的到店利润率。

同时,美团即将进军香港外卖市场,面对这个细小市场,美团更多视之为海外市场的试金石,未必大规模投放资源,但进军新市场难免要招兵买马,势必增加营销支出。

业务复苏令基本面向好,理应对股价带来支持作用,但美团近日仍受制于不少负面消息,包括腾讯(00700)上月底以每10股派1股美团B股的基准,分派约9.58亿股美团作为特别中期股息。

Naspers随时沽货套现

其中,腾讯的南非大股东Naspers连同旗下Prosus,合共获分派约2.58亿股美团,中央结算系统(CCASS)显示,3月23日约2.5亿股美团转入券商高盛,有机会随时趁机沽货套现,这成为美团短线不明朗因素,现时绝非买入好时机。

京公网安备11010502037337号

京公网安备11010502037337号